яЎЕчГиЛиЪеЕФЧЇвкЪаГЁЃКХЗжогаКЮКъЭМДѓжОЃП

МјгкдЫЪфвЕЭбЬМЕФНєЦШад,ЕчГиЪЧЭЈЭљЮоЬМЕРТЗдЫЪфЬхЯЕЕФзюМбЭООЖ,вВЪЧжЇГХЕРТЗГЕСОЯђСуХХЗХЙ§ЖЩЕФЙиМќММЪѕ,НЋЪЙИУаавЕАкЭбЖдЛЏЪЏШМСЯЕФвРРЕЁЃЫцзХBEVдкХЗжоШЁДњДЋЭГЦћГЕ,ЮДРДМИФъЖдЕчГиКЭяЎЁЂФјЁЂюмЕШдВФСЯЕФашЧѓНЋВЛЖЯдіГЄЁЃ

ЮФІђСЂ

ЭМІђЭјТч

3дТжабЎ,ХЗУЫЮЏдБЛсИБжїЯЏMaros SefcovicдкВМТГШћЖћБэЪО:ЁАЮвУЧдЄМЦ,ЕН2025Фъ,дкЕчГиЗНУц,ЮвУЧНЋФмЙЛТњзуХЗжоЦћГЕжЦдьЩЬЕФЫљгаашЧѓЁЃЁБетБэУї,ЫљгаЕФХЗжоЦћГЕЕчГиЖМНЋКмПьБОЕиЛЏ,ХЗжоЦѓвЕгаФмСІЙЉгІЦфЕчЖЏЦћГЕ(EV)жЦдьЩЬЫљашЕФШЋВПяЎРызгЕчГиЁЃ

ХЗУЫЮЏдБЛсЛЙЯЃЭћЕН2022ФъЭЈЙ§бЯИёЕФаТЕчГиЛЗБЃБъзМ(АќРЈВФСЯЛиЪе),зшжЙНјПкЦЦЛЕХЗУЫХЌСІЕФИќСЎМлЁЂИќВЛПЩГжајЕФЕчГиЁЃ

SefcovicЫЕ:ЁАЮвЯраХ,ХЗжоЕФЕчГиНЋЪЧзюЛЗБЃЁЂзюПЩГжајЕФВњЦЗ,ЦфадФмНЋЪЧЪРНчЩЯзюКУЕФЁЃЁБ

зюНќ,ХЗжоЛЗБЃзщжЏTransport & Environment(T&E)ЕФвЛЗнБЈИцЖдХЗжоЕчГиКЭЯрЙидВФСЯЙЉашНјааСЫдЄВт,ЬНЬжСЫЕчГиЛиЪеРћгУШчКЮМѕЩйЖддВФСЯЕФашЧѓ,ВЂЯъЯИЗжЮіСЫгыФПЧАЛљгкЪЏгЭЕФЬхЯЕЯрБШ,ЕчГиГіааЬхЯЕдкдВФСЯашЧѓЁЂФмдДаЇТЪКЭГЩБОЗНУцЕФгХдНадЁЃ

діМгВњСПТњзуЪаГЁИќЖрашЧѓ

2017Фъ,ХЗУЫГЩСЂЕчГиСЊУЫ,жМдкМѕЩйЖдДгУРЙњЛђбЧжоНјПкЕФЕчГиМАЦфЫћММЪѕЕФвРРЕ,ЭЌЪБЪЕЯж2050ФъЬМжаКЭЕФТЬЩЋавщФПБъЁЃ

ШчSefcovicЫљЫЕ:ЁАНьЪБ,ЮвУЧдЄМЦХЗжоЕФГЌМЖЕчГиЙЄГЇНЋЩњВњ700жС800ЭђПщЕчГи,БШФПЧАЕчЖЏЦћГЕжЦдьЩЬМЦЛЎашвЊЕФЛЙвЊЖрЁЃЁБОнНщЩм,ХЗУЫвбдк12ИіГЩдБЙњЕФ70ИіЯюФПжаЭЖзЪСЫ200вкХЗдЊ(240вкУРдЊ),вдШЗБЃЕчГиЕФзджїад,АќРЈПЊЗЂяЎЁЂФјКЭЪЏФЋЕШЙиМќдВФСЯЕФЖРСЂЙЉгІЁЃЫћЫЕ:ЁАХЗжоБиаыЭЖзЪ,ЭЖзЪ,дйЭЖзЪЁЊЁЊетОЭЪЧНЋгыжаЁЂУРБЃГжЦНКтЕФЗНЪНЁЃЁБ

БЛГЦЮЊЁАЕчГиПеПЭЁБЕФХЗжоЕчГиСЊУЫЩцМААќРЈЦћГЕжЦдьЩЬКЭФмдДМЏЭХдкФкЕФЪ§ЪЎМвЙЋЫО,етаЉЙЋЫОе§дкНЈЩшВњФм,ЭЌЪБвВдкељЯрПЊЗЂЯТвЛДњЕчдДЁЃ

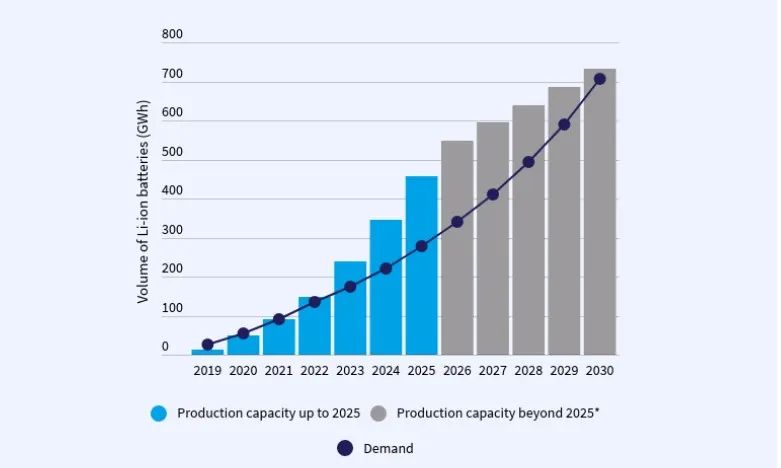

ЫцзХЕчЖЏЦћГЕЯњСПМЄді,дЄМЦХЗжоЖдЕчГиЕФзмашЧѓНЋдк2025ФъДяЕННгНќ300GWh,2030ФъГЌЙ§700GWh,2035ФъГЌЙ§1300GWhЁЃЫфШЛ2020ФъжЎЧАХЗжоЩњВњЕФЕчГивЛжБЙЉВЛгІЧѓ,ЮоЗЈТњзуЪаГЁЩЯЫљгаЕчЖЏЦћГЕЕФашЧѓ,ЕЋШчЙћМЦЛЎЕФВњФмФмЙЛАДЪБЭъГЩ,ФЧУДзюПь2021ФъЕФЙЉгІСПОЭПЩвдДяЕН90GWhзѓгвЁЃ

ХЗУЫМЦЛЎдкЮДРДЪЎФъФкНЈСЂ22МвЕчГиЙЄГЇ,змВњФмНЋДг2025ФъЕФ460GWh(ПЩДюди800ЭђСОзѓгвЕчГиЕчЖЏЦћГЕ(BV))діжС2030ФъЕФ730GWh,зувдТњзудЄЦкЕФЕчЖЏЦћГЕЪаГЁЁЃетБэУї,жМдкЬсеёЕчЖЏЦћГЕЪаГЁЕФеўВпвВНЋЙЉгІСДКЭЭЖзЪДјШыСЫБОЕижЦдьвЕЁЃШчЙћШчЦкдіВњ,ЕчГиЙЉгІЩѕжСПЩФмдкБОЪРМЭ20ФъДњжаЦкГЌЙ§ХЗжоашЧѓ,дЄМЦЕН2030Фъ,ЙЉгІКЭашЧѓНЋГжЦНгк700GWhзѓгвЁЃ

ХЗжоЕчГиВњФмеЙЭћ

гУИќЩйЕФВФСЯЩњВњИќЖрЕФЕчГи

МјгкдЫЪфвЕЭбЬМЕФНєЦШад,ЕчГиЪЧЭЈЭљЮоЬМЕРТЗдЫЪфЬхЯЕЕФзюМбЭООЖ,вВЪЧжЇГХЕРТЗГЕСОЯђСуХХЗХЙ§ЖЩЕФЙиМќММЪѕ,НЋЪЙИУаавЕАкЭбЖдЛЏЪЏШМСЯЕФвРРЕЁЃЫцзХBEVдкХЗжоШЁДњДЋЭГЦћГЕ,ЮДРДМИФъЖдЕчГиКЭяЎЁЂФјЁЂюмЕШдВФСЯЕФашЧѓНЋВЛЖЯдіГЄЁЃ

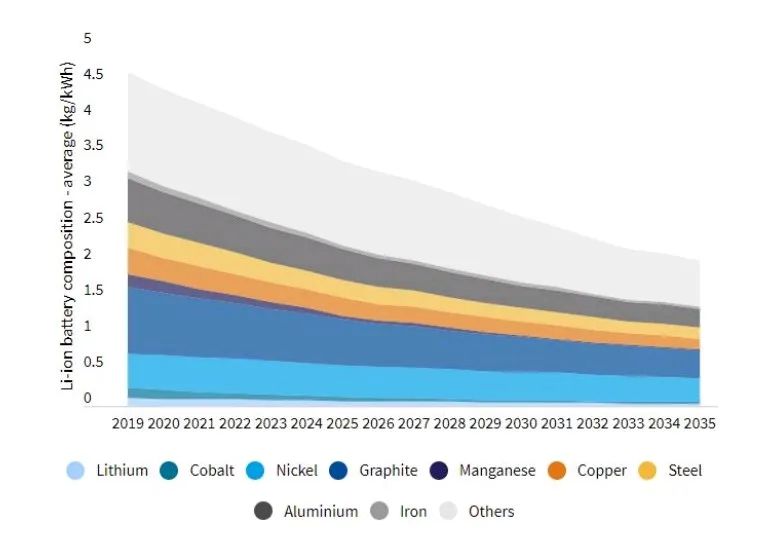

ВЛЙ§,ХЗжоЕФФПБъЪЧЁАИќЖрЕФЕчГи,ИќЩйЕФВФСЯЁБЁЊЁЊЫцзХЕчГиММЪѕ(аТЕФЕчГиЛЏбЇГЩЗж)ЕФЗЂеЙ,ЩњВњУПЧЇЭпЪБЕчЖЏЦћГЕЕчГиЫљашЕФдВФСЯНЋдНРДдНЩйЁЃДг2020ФъЕН2030Фъ,УПЧЇЭпЪБЕчЖЏЦћГЕЕчГиЫљашяЎЦНОљКЌСПНЋЯТНЕвЛАы(Дг0ЃЎ10kg/kWhЯТНЕЕН0ЃЎ05kg/kWh);юмКЌСПвВНЋГжајзпЕЭ,ЯТНЕЫФЗжжЎШ§вдЩЯ(Дг0ЃЎ13kg/kWhЯТНЕЕН0ЃЎ03kg/kWh);ФјКЌСПНЋГЏзХИќИпЗНЯђЗЂеЙ,ЫљвдПЩМѕЩйДѓдМЮхЗжжЎвЛ(Дг0ЃЎ48kg/kWhЕН0ЃЎ39kg/kWh)ЁЃ

ЫфШЛШчДЫ,ШдашвЊШ§жжДѓСПЩЯЪіЙиМќдВФСЯЁЃT&EдЄМЦ,ИљОнМЦЛЎжаЕФХЗжоЩњВњФмСІ,ЖдВФСЯЕФашЧѓНЋЯджјдіМг:

яЎ:Дг2020ФъЕФ5000ЖжЕН2030ФъЕФ36000Жж;

юм:Дг2030ФъЕФ7000ЖжЕН2030ФъЕФ21000Жж;

Фј:Дг2025ФъЕФ26000ЖжЕН2030ФъЕФ276000ЖжЁЃ

ВЛАќРЈЛиЪеЕФЙиМќЕчГидВФСЯзмашЧѓ(ЕЅЮЛ:ЧЇЖж)

яЎРызгЕчГидВФСЯЕФдЄЦкашЧѓ,гыЫљашЕчГиЙЉгІзмСПЁЂЕчГиЛЏбЇГЩЗжЕФдЄЦкбнБфЁЂФмСПУмЖШвдМАУПжжЛЏбЇГЩЗжЕФЯъЯИзщГЩЯЂЯЂЯрЙиЁЃ

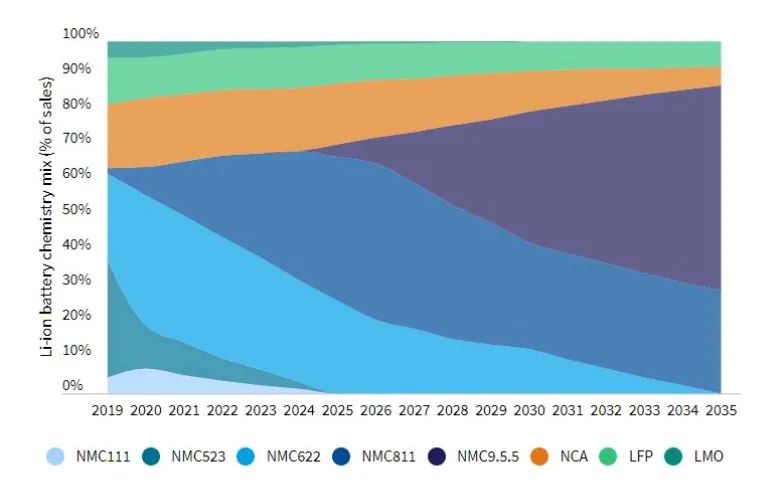

ЪзЯШ,ФПЧАгУгкЕчЖЏЦћГЕЖЏСІЕФяЎРызгЕчГиЛЏбЇЛьКЯЗНАИжївЊЪЧNMC622,еМЪаГЁЩЯЕчГиЕФ36%,2025ФъNMC811НЋГЌЙ§ЧАеп(еМЕчГиЕФ41%),2030ФъNMC9ЃЎ5ЃЎ5НЋГЌЙ§NMC811(еМЕчГиЕФ37%)ЁЃ

ЦНОљЕчГиЯњЪлЙЙГЩ

ЕчГиЛЏбЇГЩЗжЕФУќУћЙцдђЪЧЛљгквѕМЋжаЙиМќВФСЯЕФЕквЛИізжФИМАЦфБШР§ЁЃР§Шч,NMC622ЕчГиЕФвѕМЋгЩФјЁЂУЬКЭюмАД6-2-2ЕФБШР§жЦГЩ(МДФјЪЧУЬЛђюмЕФШ§БЖ)ЁЃНгНќ2030ФъЪБ,дЄМЦЕчГиНЋДгяЎРызгЕчГизЊЯђИпМЖЛЏбЇЕчГи,етНЋЪЙЕчГизщКЯЕФВЛШЗЖЈадДѓДѓдіМг,ЬиБ№ЪЧдк2030ФъжЎКѓЁЃ

ЦфДЮ,гЩгкЕчГиФмСПУмЖШЕФдіМг(Дг2020ФъЕФТдИпгк200Wh/kgдіМгЕН2030ФъЕФ350Wh/kgзѓгв),дкЙ§ШЅМИФъжа,ЖдгкИјЖЈЧЇЭпЪБЕФЩЯЪіУПжжЕчГиЛЏбЇРДЫЕ,ЫљашЕФВФСЯЖММѕЩйСЫЁЃ

ВЛЖЯМѕЩйЕФЦНОљЕчГизщЗж(kg/kWh)

ЕчГиВФСЯдйРћгУКЭЛиЪеЬсЩЯШеГЬ

гыНёЬьЕФЛЏЪЏШМСЯЦћГЕВЛЭЌ,EVЕчГивбГЩЮЊбЛЗОМУЕФвЛВПЗж,ЕчГиВФСЯПЩвддйРћгУКЭЛиЪе,вдЩњВњИќЖрЕФЕчГиЁЃЕчГиВФСЯЕФЛиЪеРћгУЖдгкМѕЩйЖддВФСЯЕФжївЊашЧѓбЙСІ,ВЂзюжеЯожЦдВФСЯПЊВЩЖдЛЗОГКЭЩчЧјЕФгАЯьжСЙиживЊЁЃ

ИљОнХЗУЫЮЏдБЛсЬсГіЕФФПБъ,ЕН2030Фъ,ЕчЖЏЦћГЕЕчГиЩњВњЫљашЕФ5%ЕФяЎЁЂ17%ЕФюмКЭ4%ЕФФјПЩвдДгЛиЪеЕФХЗжоEVЕчГижаЛёЕУЁЃЕН2035Фъ,яЎКЭФјЕФБШР§НЋдіМгЕН22%,юмЕФБШР§діМгЕН65%,вђЮЊдНРДдНЖрЕФЦћГЕМДНЋБЈЗЯЁЃгЩгкИќИпЕФЛиЪеФПБъ,дк2035Фъ,ЛиЪеЕчГиЕФЙЉгІНЋНјвЛВНМѕЩйЖддВФСЯЕФашЧѓ,яЎМѕЩй6%,юмМѕЩй2%,ФјМѕЩй1%ЁЃ

ЛиЪеЖдМѕЩйдВФСЯашЧѓЕФгАЯь

ЕчЖЏЦћГЕЕФЛиЪеРћгУДг2030ФъПЊЪМВњЩњЧПСвЕФгАЯь,ЖјБуаЏЪНЕчзгВњЦЗЕФЛиЪеРћгУЕФгАЯьПЩФмЛсдк2020ФъКѓГіЯжЁЃШчЙћяЎЁЂюмЁЂФјЕФЙЉгІСПГфзу,ОЭФмЙЛдкШЋЧђЗЖЮЇФкбИЫйЭЦЙуЕчЖЏЦћГЕЁЃЖдХЗжоРДЫЕ,ШчЙћХЗжоФПЧАЕФдВФСЯДЂБИзЊЛЏЮЊBEVЕчГи,дђНЋЯрЕБгк2030ФъЩњВњ2вкСОBEV(Лђ2000ЭђСОBEVУЛгаЛиЪе)ЕФяЎ,170вкСОBEV(Лђ3вкСОУЛгаЛиЪе)ЕФФј,5вкСОBEV(Лђ1000ЭђСОУЛгаЛиЪе)ЕФюмЁЃ

ЪЕЯжзюгааЇКЭПЩГжајЕФдВФСЯЙЉгІФПБъ,ЙиМќЪЧгХЯШЪЙгУЛиЪеЛђЖўДЮВФСЯ,вдМѕЩйаТЕФвЛДЮзЪдДЛђВЩПѓСП,ВЂМгЧПВФСЯЙЉгІЕФАВШЋад,ЗРжЙМлИёВЈЖЏЁЃЕчГидВФСЯЕФИпЛиЪеТЪФПБъгІИУЪЧетвЛбЛЗОМУеНТдЕФКЫаФЁЃЗЯОЩЕчГиЕФдйРћгУ(ЮоТлЪЧгУгкЙЬЖЈДцДЂЛђвЊЧѓНЯЕЭЕФвЦЖЏгІгУ)вВгажњгкЯћГ§ЩњВњаТЕчГиКЭдВФСЯЕФбЙСІЁЃ

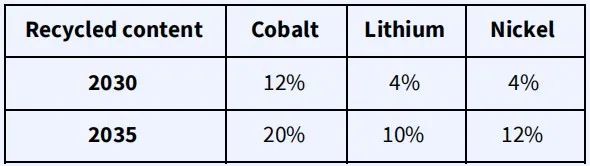

ЭЈЙ§ЛиЪегаМлжЕЕФВФСЯ,ЗЯОЩЕчГиНЋгУгкаТЕФВњЦЗ,бгГЄСЫдВФСЯЕФЪЙгУЪБМфЁЃгШЦфЪЧЕчГижаЕФЙиМќН№ЪєюмКЭяЎЁЃХЗУЫЮЏдБЛсЬсГіЕФаТЕчГиЗЈЙцЖдяЎРызгЕчГигаОпЬхЕФЛиЪеФПБъ:

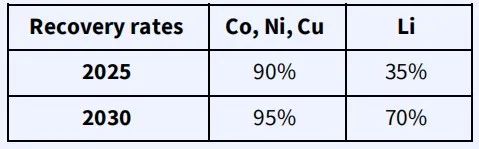

2025ФъюмЁЂФјКЭЭЕФЛиЪеТЪЮЊ90%,2030ФъЮЊ95%;

2025ФъяЎЕФЛиЪеТЪЮЊ35%,2030ФъЮЊ70%ЁЃ

ИљОнEVЕчГиЕФЛиЪеСПдЄВт,ВЛЖЯдіГЄЕФдВФСЯашЧѓНЋЕУЕННјвЛВНЛКНтЁЃ

аТЕчГиЗЈЙцЛЙвЊЧѓЕН2025ФъЛиЪеаЇТЪ(ЛиЪеЭЖШыКЭЛиЪеВњГіЕФШЈжиБШ)ДяЕН65%,ЕН2030ФъДяЕН70%ЁЃДЫЭт,ЬсАИЛЙЙцЖЈСЫЖдюмЁЂФјЁЂяЎКЭЭЕФОпЬхЛиЪеТЪ:

юмЁЂФјЁЂяЎКЭЭЕФОпЬхЛиЪеТЪ

Г§ДЫжЎЭт,ХЗУЫЮЏдБЛсЛЙЙцЖЈСЫЕН2030ФъаТЕчГиЕФзюЕЭдйЩњГЩЗжБШР§:

аТЕчГизюЕЭдйЩњГЩЗжБШР§

ЛиЪеШЗБЃдВФСЯАВШЋ

ПЩЛиЪеЕФЕчГижївЊРДздEVжавбДяЕНЪЙгУЪйУќ(ЛђЖўДЮгІгУжаЕФЪЙгУЪйУќ)ЕФЕчГи,ЕЋвВПЩФмРДзд:ЩњВњЗЯЦњЕчГиЁЂВтЪдгУЕчГиЁЂВЛКЯИёВњЦЗЁЂЗЧЯњЪл(ЭЫЛиГЇЩЬ)ГЕСОЁЂЕРТЗЪТЙЪКЭЦфЫћРраЭЕФЕчГиИќЛЛЁЃЫљвд,гУгкЛиЪеРћгУЕФЕчЖЏЦћГЕЕчГиПЩвдОпгаЭЌвЛФъЩњВњЕФЕчГиВФСЯГЩЗж,вВПЩФмИќОЩЁЃвђДЫ,дкЮДРДЪЎФъФк,ЗЕЛиЛиЪеЙЋЫОЕФEVЕчГиСїСПВЛЛсЬЋДѓ,вђЮЊЦфЪзДЮгУгкдЫЪф(ОјДѓЖрЪ§)ЕФЦНОљЪйУќНЋГЌЙ§ЪЎФъ,ЖјЕкЖўДЮЪЙгУКЭЕчГижиИДЪЙгУНЋНјвЛВНбгГЄЕчГиЕФЪйУќ,жБЕНЕчГиЕНДязюКѓЛиЪеНзЖЮЁЃШЛЖј,гЩгкЩњВњЗЯЦњКЭИќдчИќЛЛЕФЕчГи,гУгкЩњВњЕчГиЕФВФСЯдЄМЦНЋдкЦНОљ10ФъИеЙ§ДяЕНЛиЪеНзЖЮЁЃ

ИљОнбЛЗФмдДДЂДцБЈИцдЄМЦ,ЕН2030Фъ,ШЋЧђ170GWhЗЯОЩЕчГижажЛга16%(МД27GWh)ПЩЙЉХЗжоЛиЪеЩЬРћгУ,етНіеМ2030ФъХЗжоЕчГизмашЧѓЕФ4%ЁЃИљОнT&EМЦЫу,ХЗжоЛиЪеЩЬПЩвдЮЊ2035ФъжЦдьЕФ16%ЕФаТЕчГиЬсЙЉВФСЯ,МД220GWhзѓгвЁЃЦфЫћРДдДЕФЕчГи(ШчБуаЏЪНЕчзгЩшБИ)ПЩвддкЕчЖЏЦћГЕЕчГиЙЉгІШдШЛЯрЖдНЯЩйЕФ20ЪРМЭ20ФъДњЦ№ЕНВЙГфзїгУЁЃ

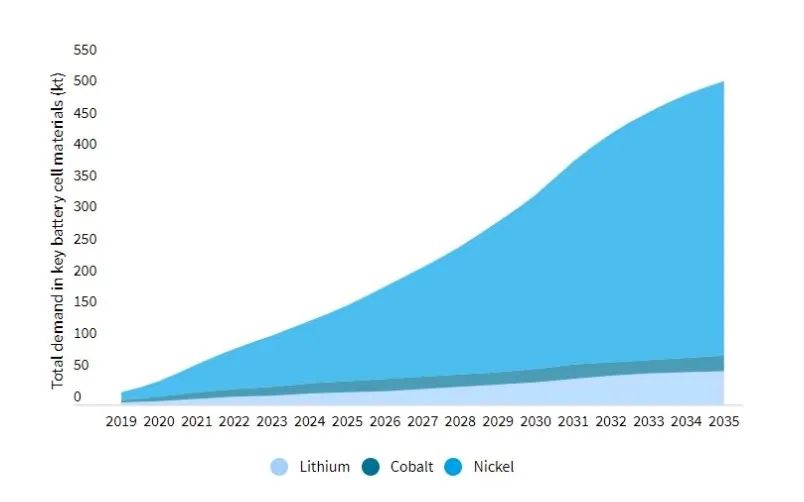

20ЪРМЭ30ФъДњ,ЕчЖЏЦћГЕЕчГиЕФдйЩњВФСЯЪ§СПНЋМБОчдіМг:

дйЩњяЎЕФЙЉгІСПНЋДг2030ФъЕФ2000ЖжзѓгвдіМгЕН2035ФъЕФ12000Жж(КЌяЎ,ЖјВЛЪЧЬМЫсяЎЕБСП(LCE));

дйЩњюмЕФЙЉгІСПНЋДг2025ФъЕФ4000ЖждіМгЕН2035ФъЕФ16000Жж;

дйЩњФјЕФЙЉгІСПНЋДг2030ФъЕФ11000ЖждіМгЕН2035ФъЕФ94000ЖжЁЃ

ЛиЪеЕФЙЉгІСПМѕЩйСЫЖддВФСЯашЧѓЕФбЙСІ,вВМѕЩйСЫРДздВЩПѓЛюЖЏЕФЙЉгІЁЃЕН2030Фъ,аТEVЕчГиЩњВњЫљашЕФяЎЁЂюмКЭФјЕФЛиЪеТЪЗжБ№ЮЊ5%ЁЂ17%КЭ4%(ЛљгкХЗУЫЮЏдБЛсЕФВФСЯЛиЪеТЪ)ЁЃ2035Фъ,ЛиЪеРћгУжСЩйПЩвдЬсЙЉХЗжоEVЕчГиЩњВњЫљаш22%ЕФяЎКЭФјМА65%ЕФюмЁЃетаЉМЦЫуБЃЪиЕиМйЩш2035ФъEVЕчГиШдШЛЪЧЛљгквКЬхЕчНтжЪЕФЕчГи(жївЊЪЧИпУмЖШNMC),ВЂЧвУЛгаПМТЧПЩФмВЩгУИќЯШНјЕФЕчГиЛЏбЇЁЃЛЛбджЎ,ШчЙћВЛПМТЧЛиЪеРћгУ,ОЭашвЊМгДѓЦфЫћЙЉгІРДдД,АќРЈВЩПѓвЕЕФвЛДЮРДдДКЭЦфЫћЕиЧјЕФЖўДЮЙЉгІЁЃР§Шч,2035Фъ,дкУЛгаЛиЪеЕФЧщПіЯТ,юмЕФЙЉгІБиаыдіМгСНБЖ(+28%ЕФФјКЭ+39%ЕФяЎ)ЁЃ

ЛиЪеЖдМѕЩйдВФСЯашЧѓЕФгАЯь

ЕчГиДДаТНЋДјРДИќДѓЬєеН

УцЖдЮДРДЕФЪаГЁашЧѓ,ХЗУЫЮЏдБЛсЛЙЬсГіСЫюмЕФЛиЪеРћгУТЪЮЊ12%,яЎКЭФјЕФЛиЪеРћгУТЪЮЊ4%ЕФФПБъЁЃВЛЙ§,гЩгкЕчГиЪЧвЛИіПьЫйдіГЄКЭИпЖШДДаТЕФЪаГЁ,ЖјЧвЮДРД(ЬиБ№ЪЧ2030ФъвдКѓ)ЩњВњЕФЕчГиРраЭДцдкЙЬгаЕФВЛШЗЖЈад,вђДЫИпЛиЪеФПБъгІгХЯШгкИќВЛШЗЖЈКЭШпгрЕФЛиЪеФкШнФПБъЁЃР§Шч,LFP(СзЫсЬњяЎ)ЕчГизюНќГіЯжСЫЗДЕЏ,вђЮЊЦфдНРДдНЪмСЎМлжааЭЕчЖЏЦћГЕЕФЛЖг,ОЁЙмЦфФмСПУмЖШНЯЕЭЁЃШчЙћетвЛЧїЪЦМЬајЯТШЅ,ВЂЧвгЩгкLFPЕчГиВЛКЌюм,ФЧУДюмЛиЪеКЌСПФПБъЖдгкLFPЕчГиРДЫЕОЭБфЕУКСЮогУДІСЫЁЃСэвЛЗНУц,ЫцзХИпяЎКЌСПЕФЙЬЬЌЕчГи(Н№ЪєяЎЕчГи)ПЩФмЩЬгУВЂеМСьЪаГЁ,яЎЛиЪеКЌСПЕФФПБъПЩФмБфЕУИќОпЬєеНадЁЃ

яЎЕчГиЬнДЮРћгУКЭДІРэММЪѕЛЙУЛДђЭЈ

ЙњМваТФмдДЦћГЕММЪѕДДаТжааФзмОРэдГЯвњВЉЪПШЯЮЊ:ЁАЯждкяЎЕчГиЬнДЮРћгУКЭжЎКѓЕФДІРэЛЙгавЛаЉММЪѕТЗЯпУЛгаЭъШЋзпЭЈ,БШШчСзЫсЬњяЎЕчГижаЕФяЎ,ЯждкДѓМвдИвтвЊЕФЪЧюмКЭФјетаЉЙѓН№Ъє,ЖјВЛдИвтШЅХіяЎЛђепЬњ;СэвЛЗНУц,яЎЕчГиЛиЪеРћгУЙ§ГЬЕФМИИіНзЖЮУЛгаИуУїАзЁЃЁБ

ЕквЛ,ГЕЩЯяЎЕчГизДЬЌЕФМрВтКЭЦРЙР,АќРЈЪЃгрЕчСПЁЂЕчГиЪйУќдЄВтЁЃ

ЕкЖў,ЛиЪеКѓЪЧжБНгВ№Нт,ЛЙЪЧЬнДЮРћгУЁЃКѓепзюДѓЕФЮЪЬтЪЧУЛгаДѓЙцФЃЪ§Он,вВУЛгаДѓЙцФЃгІгУГЁОА,ДѓЖМдкНВЙЪЪТ,БШШчЕчаХаавЕ,ИљБОУЛгаФЧУДЖрЪЪКЯЪЙгУЕФ50АВЪБЕчаОЁЃ

ЕкШ§,В№НтЭъСЫВФСЯдѕУДДІРэ?АќРЈЗЯвКЁЂИєФЄдѕУДДІРэ,ШЁГіРДЕФВФСЯЪЧВЛЪЧЯШвЊШЋВПгУЛЏбЇЗЈнЭШЁГЩИїжжН№Ъє,ЛЙЪЧжаМфзівЛаЉЦфЫћДІРэЁЃвдЧАвЛАуЕФЬзТЗЪЧЯШЗХЕч,АбЕчНтвКГщГіРД,ШЛКѓЮяРэЗЈЗлЫщ,ИљОнУмЖШгУЗчДЕздШЛЗжЧј,дйдкВЛЭЌЧјгУЛЏбЇЗЈнЭШЁЁЃЯждкЗЂЯж,етжжЭцЗЈвђЮЊЛьзХБШНЯЖрдгжЪ,гУЛЏбЇЗЈнЭШЁН№ЪєаЇТЪгжБШНЯЕЭ,вЕНче§дкбАевИќИпаЇЁЂИќЖЬБеЛЗЕФДІРэЭООЖЁЃ

ЁОИНЁПХЗжоЖЏСІЕчГиВФСЯДІРэСїГЬ

ЗлЫщ

ЯИПХСЃИЩдяВЂБУГівКЬхЕчНтжЪ

ИЩдяКѓЮяжЪОЙ§ЩИЗж,жиаТЬсШЁГіКЌгаяЎЁЂФјЁЂУЬЁЂюмКЭЪЏФЋЕФгаМлжЕЁАКкЩЋЗлФЉЁБ

ДХаддСЯДгПХСЃжаЗжРыГіРД

ЗЧДХаддСЯДгКЯГЩСЃзгжаЗжРыГіРД

ЗжРыГіРДЕФН№Ъє

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

зюаТЛюЖЏИќЖр

-

6дТ13ШеСЂМДВЮЦР>> ЁОЦРбЁЦєЖЏЁПЮЌПЦБЁЄOFweekЃЈЕкЫФНьЃЉ2025ЦћГЕаавЕФъЖШЦРбЁ

-

МДШе-6.30УтЗбЯТди>> ЮїУХзгЪ§зжЛЏЙЄвЕШэМўЕчГиаТЙњБъКЯЙцЗНАИ

-

7.30-8.1Л№ШШБЈУћжа>> ШЋЪ§Лс2025ЃЈЕкСљНьЃЉЛњЦїШЫМАжЧФмЙЄГЇеЙ

-

7.30-8.1дЄдМВЮЙл>> 2025WAIE-ЙтЗќДЂФмгІгУДѓЛсєпеЙРРЛс

-

7дТ31ШеУтЗбдЄдМ>> OFweek 2025ОпЩэЛњЦїШЫЖЏСІЕчГиММЪѕгІгУДѓЛс

-

УтЗбВЮЛсСЂМДБЈУћ>> 7дТ30Ше- 8дТ1Ше 2025ШЋЪ§ЛсЙЄвЕаОЦЌгыДЋИавЧБэеЙ

ЭЦМізЈЬт

- 1 жиДѓЭЛЦЦЃЁСНДѓГЕЦѓЦєЖЏШЋЙЬЬЌЕчГиТЗВт

- 2 вЛДѓВЈШЋЙЬЬЌЕчГиаТВњЦЗРДСЫЃЁ

- 3 30МвЦѓвЕЙЋВМШЋЙЬЬЌЕчГиСПВњЪБМф

- 4 2025ФъвЛМОЖШШЋЧђДЂФмЕчаОTOP 10ГіТЏЃЌжаДДаТКНЩЯЩ§жСЕкШ§!

- 5 яЎЕчГиЕФSEIЃЌCEIЗжБ№ЪЧЪВУДЃП

- 6 БШбЧЕЯДѓОйНјОќЕчЖЏСНТжГЕЪаГЁ

- 7 аРЭњДяЩСвЋCIBF 2025ЃКвдЩСГф/ЙЬЬЌЕчГи/внЗчЕчГиЕШЮхДѓММЪѕОиеѓЃЌСьКНШЋЧђФмдДИяУќ

- 8 жиДѓНјеЙЃЁЙњаљИпПЦЁАН№ЪЏЁБШЋЙЬЬЌЕчГиНјШыдЄСПВњ

- 9 жаЙњЙЬЬЌЕчГиЛёСНДѓЭЛЦЦЃЁ

- 10 158вкдЊЯюФППЊЙЄЃЁ10ЭђЖжСзЫсЬњяЎЛёХњИД

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл