动力电池争霸:宁德时代比亚迪差距缩小,中航锂电冲进前六

6、锰酸锂电池未来具备增长潜力

《电动汽车观察家》发现,自去年10月起,锰酸锂电池开始在乘用车上应用,装机占比有所抬头。在此之前,锰酸锂电池只在商用车领域应用。不过,国内只有上汽大通生产的纯电动乘用车采用锰酸锂电池,配套电池生产企业为中信国安盟固利。车型是7人座SUV上汽大通D90,共15辆产出,实现装机量1.1MWh。今年来锰酸锂电池在乘用车装机量占锰酸锂电池总装机量的10%左右。

锰酸锂电池路线是全球较早产业化、技术应用最为成熟的技术路线,有成本低、安全性强以及循环寿命长的特点。产品已经被大量应用于日产Leaf、雷诺Zoe、三菱i-MiEV等国际车企的电动车型上。截至目前,搭载AESC锰酸锂电池的日产Leaf车型销量已经超过25万辆。

锰酸锂电池的劣势是高温性能差、电池容量相对较低。受国内政策和技术积累的因素影响,电池生产企业在三元锂电池和磷酸铁锂电池领域投入较多,而对于在国外应用成熟的锰酸锂电池,长期以来并没有得到应有的重视。随着补贴政策的结束,这一状况或许有所改变。

目前来看,星恒电源、盟固利、微宏动力、亿鹏能源等为代表的动力电池企业正在深耕锰酸锂电池,未来市场潜力可期。

7、三元电池称霸乘用车、磷酸铁锂商用车占优

虽然有99%的三元材料供给到乘用车,但是乘用车可选的的电池种类较多。目前有三元材料、磷酸铁锂和锰酸锂等多种电池可供选择,但三元电池仍然是主流,占比达96%。

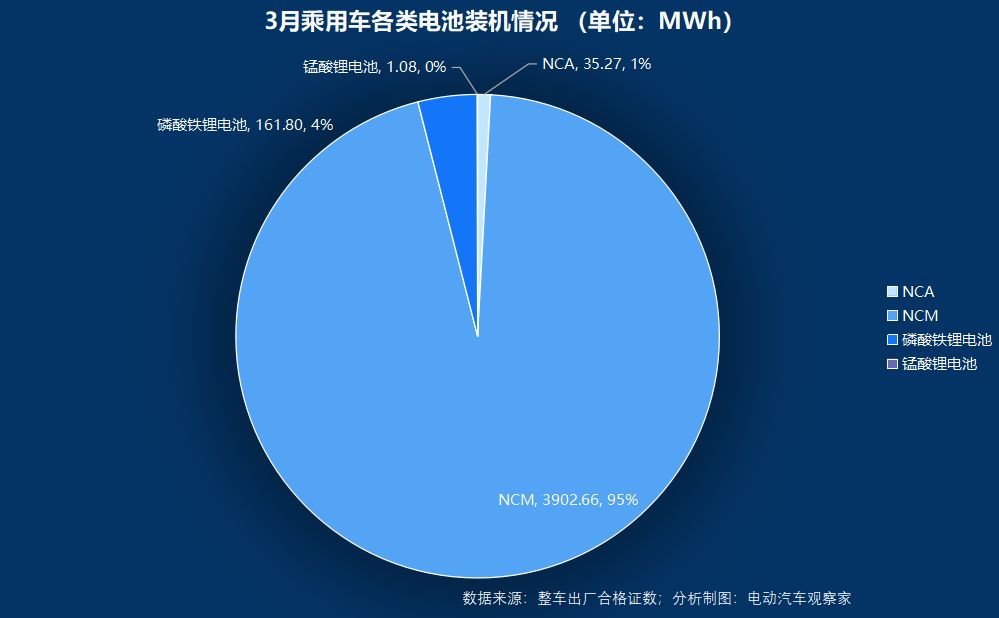

3月份乘用车装机量为4.1GWh,其中三元镍钴锰(NCM)电池装机3.9GWh,占比达95%;镍钴铝(NCA)电池装机35.3MWh,占比仅为1%。NCA电池是由松下的关联公司联动天翼生产的电池,全部应用在小鹏品牌的纯电动轿车领域,3月份共生产741辆汽车,因此装机量相对较少。

磷酸铁锂电池大部分用在江淮生产的纯电动轿车。电池单体是由国轩高科生产,3月份共生产4079辆。此外,华晨鑫源重庆汽车有限公司生产的纯电动乘用车搭载的是鹏辉电源生产的电池单体,3月份仅生产了1辆。

3月份,商用车装机量为991.6MWh,电池品种相对较丰富,以磷酸铁锂电池为主,钛酸锂、锰酸锂、三元电池为辅。其中磷酸铁锂电池装机达867.3MWh,占比为87%;钛酸锂电池装机73.4MWh,主要装载在插混客车、纯电动客车、纯电动扫路车及燃料电池客车领域,电池单体分别是由中信国安盟固利、亿鹏能源、微宏动力生产,整体装机车辆产量相对较少,共装机231辆。

三元电池和锰酸锂电池在商用车上装机占比非常小,仅为4%和2%。

外资企业中,3月份仅有三洋电池实现有效装机,主要为一汽丰田和长安福特插混车型配套,3月份装机量为16.15MWh,同比大增584.53%。

8、磷酸铁锂专用车同比暴增,客车市场逐渐收缩

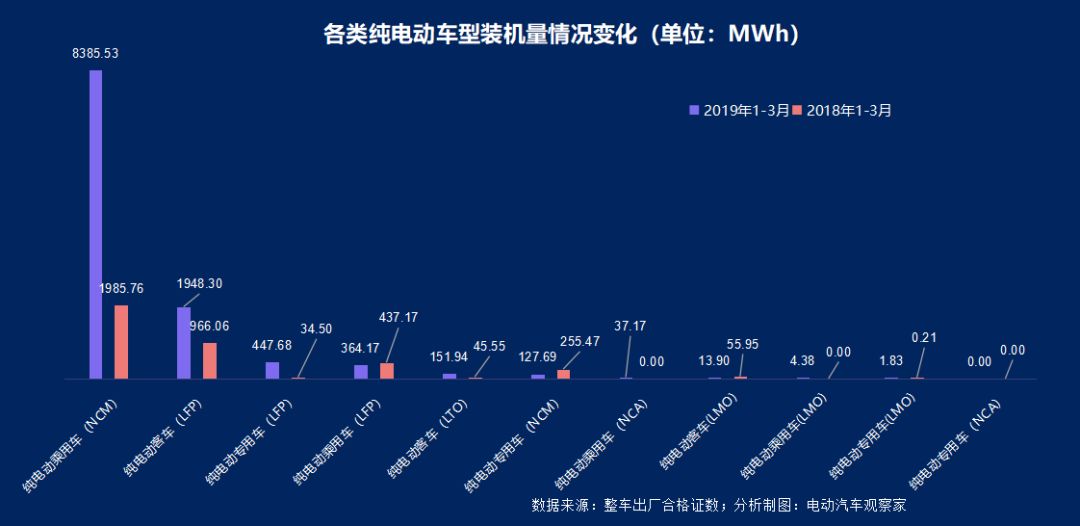

今年前3月,同比增长最快的车型装载磷酸铁锂电池的纯电动专用车,同比增长超过1197%,同时也是装机占比提升第二快的车型。这是由于补贴退坡,在降低成本的驱使下,磷酸铁锂电池快速回升导致。前3月占比提升最快的车型是装载三元电池的纯电动乘用车,由44.9%提升至68.3%,同时磷酸铁锂纯电动乘用车的装机占比由9.9%下降至3.0%,这是由于三元电池的能量密度相对高于磷酸铁锂电池,而乘用车对续驶里程要求相对较高导致。

具体来看,搭载磷酸铁锂电池的纯电动客车、插混客车以及纯电动乘用车,以及搭载三元电池的插混乘用车、纯电动专用车以及搭载锰酸锂电池的纯电动客车装机占比都在下降。六种装机量占比下降的车型中有三种是客车,仅钛酸锂纯电动客车和锰酸锂插混客车市场占比微幅增长和保持不变。

今年前3月,客车装机占比仅为17.9%,这一数据在2018年为24.8%,整体客车装机量下降较快,一是商用车市场容量本身有限,二是在国内客车采购多为政府采购,这说明新能源汽车已经从示范运行过渡到终端市场。

整体来看,在补贴退坡的影响下,动力电池市场逐渐趋于理性,技术路线选择也朝着性价比更高、安全性更强的方向发展。(完)

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论