恩捷股份2021年报:简直是赚钱机器呀,太逆天了!

点击上方『新能源大爆炸』可关注并“星标”本号。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第324篇原创文章”

4月11日,恩捷股份出了2021年年报,看了它的年报,leo只有一个感慨:太特么赚钱了,简直是赚钱机器,谁还敢说隔膜行业不赚钱了!

01 恩捷股份2021年报简析

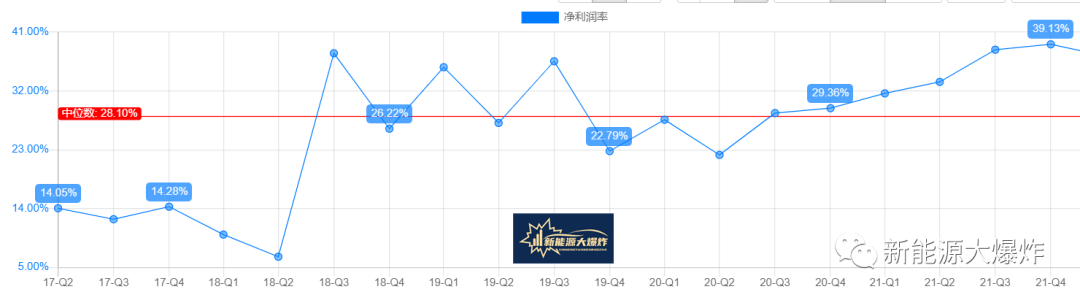

恩捷2021年营收79.82亿元,同比暴涨86.37%,归母净利润27.18亿元,增幅更是高达143.6%,更夸张的是毛利率也大涨了7.23个百分点,达到49.86%,净利率甚至涨幅还大一些,同比飙涨了8.72个百分点,达到36.17%,全部创下了历史新高! 这业绩还有谁! 不得不说,龙头始终是龙头,就是比小弟们稳太多了,实际业绩处于此前业绩预告的26.6亿~27.6亿的中上部分了。

对了,前几天人家连2022年一季度业绩预告都出来了:盈利8.65亿~9.5亿,比上年同期增加100.19%—119.86% ,牛的不能更牛了! 对比一下行业老二星源材质,这种差距更是极其鲜明。

不得不说,过去5年公司的增长曲线太好看了!也就难怪市场只愿意给星源材质不到1/7 恩捷市值的原因了,差距实在是太大了,想要追赶太难太难了。

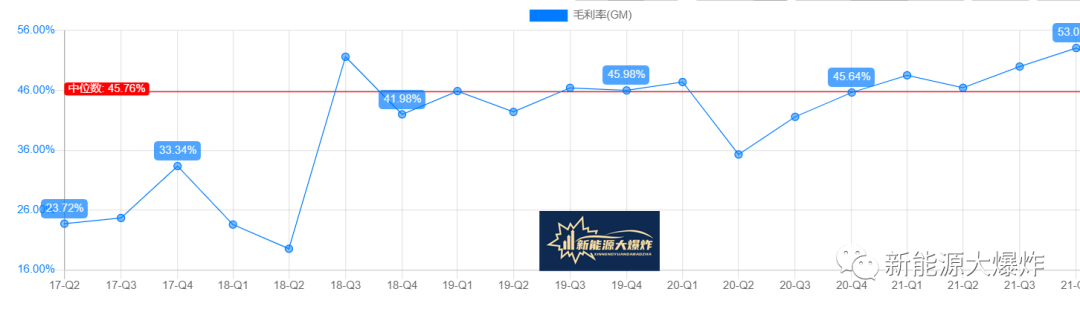

产能方面,2021年的隔膜产能规模达到50亿平方米,同比大涨52%,出货量超30亿平方米,规模优势带来的是毛利率的同步增加,也增加了7.82个百分点到53.21% ! 疯狂扩大产能的背后是新能源汽车销量火爆带动的下游对隔膜的强烈需求,甚至很多下游电池企业都大额长单锁定了公司的产能。

比如宁德时代就和公司签订了自2022年总金额不低于51.78亿元的湿法隔膜产品合同,大概30亿平米,还交了预付款8.5亿元,甚至双方还合资建设了年产能16亿平米的湿法隔膜和20亿平米干法隔膜的合资公司,计划投资额超过80亿。

除此之外,中创新航也和公司签订总金额不超过25亿元的隔膜,并付了1亿元,亿纬锂能则和公司合资在荆门建设16亿平基膜及涂覆产线,项目投资额超欧冠52亿。

不止国内的电池厂商抢隔膜产能,海外的电池企业和车企也在疯狂,通用与LG合资成立的电池厂Ultimu Cells 与公司签订了3年,采购总金额2.58亿美元以上的隔膜合同,另外,公司还与某海外车企签订了自2022年到2024年的长期供应合同,总体供应量不超过16.5亿平米。

这一点从去年合同负债超过7.6亿就可以看出来,去年行业对于隔膜需求是多么旺盛。

毛利率更是节节攀升的走势,去年毛利率达到历史最高水平,全年达到49.86%,分季度看,第四季度更是达到53.07% ,这哪里像一个化工品.....

净利率也是非常夸张,第四季度达到39.13%,已经非常接近40% 了 !

不得不再一次感叹:恩捷作为龙头就是好呀,确实要比小弟们稳得多!毛利率都比小弟们强多了,星源材质毛利率37.80%,净利率更是只有15.33%,毛利率也就相当于恩捷的净利率的水平。

沧州明珠更惨,毛利率20%出头,净利率10%出头,璞泰来毛利率39.85%。 说白了,在恩捷面前,一个能打的都没有!

02 恩捷暴赚的秘密

恩捷之所以毛利率如此逆天,除了去年新能源汽车行业太火爆,带来的量价齐升之外,也是因为它的良率更高。 目前行业平均良率只有60%左右,而恩捷整体良率超过70%,全行业最高的水平。

话说回来,隔膜的良率有巨大的进步空间,要知道像正负极材料、电解液之类的良率都在90% 左右,锂电池几个核心材料中,就隔膜的良率是最低的。

而隔膜的生产对于生产设备的依赖程度非常高,恩捷之所以良率如此之高,除了自身的技术和管理之外,也是因为它深度绑定了日本制钢所的产能。 现在日本制钢所的产能几乎被恩捷包圆了,完全是供不应求的状态,就是不知道恩捷有没有考虑收购人家,当然了,前提是人家愿意被收购......

龙头的领先优势离不开持续的研发投入,去年在研发上砸了4.09亿,同比大增130%,研发费率为5.13%,增长态势很明显,不过说实话,要说特别多也算不上,毕竟公司去年营收也有近80亿了,但即使如此,吊打整个行业还是完全没问题的!

03 恩捷的未来

总的来说恩捷股份的年报初看下来,完全没有问题,真的是非常棒。 现在的在目前这种大环境之下,恩捷就是一个赚钱机器。此前市场都特别担心说隔膜行业的竞争会越发激烈,恩捷股份后续的盈利将面临持续的问题。

但是从年报以及一季报预告来看,完全没有这个问题。

当然了,越往后这个行业的竞争激烈,情况越发增加的话,这个问题确实是会存在的,但是我们从现在恩捷股份和行业其他玩家的差距来看,差距还是非常大的,在比较长的一段时间内,恩捷股份保持行业龙头优势是问题不大的。

如果说行业真的进入了竞争越发激烈的情况,先挂掉的,一定是行业小弟们,恩捷大概率是那个收拾更多市场的人。 从经营层面来说基本是没有太大的问题的,目前最大的问题是估值问题。

现在PE-TTM 60倍左右,以它呈现出来的成长性,其实也不算贵,但今年新能源汽车市场的不及预期,加上行业产能的扩大,竞争可能趋于激激烈的情况下,市场对它的利润增长稳定性有所担忧,后续会愿意给什么样的估值,存在比较大的不确定性。

如果说按22年的年报利润预测来看,现在的估值要说便宜,算不上,要说很高,也不会,只能说合理。 只能说按当前市场的情绪下,悲观一点会安全一点,就看它啥时候能有更安全一点的机会了。

原文标题 : 简直是赚钱机器呀,太逆天了

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论