动力电池产能利用率只有40%?行业两极分化明显

【Man哥语】

宁德时代与沃特玛的起伏变化折射出行业火热背后尴尬的处境。过去一段时间,资本的涌入为动力电池行业带来的仅仅是表面的繁荣,行业实际竞争却异常残酷。

短短一个月内,两家动力电池企业登上了“头条”,不同的是,他们的经历可谓“冰火两重天”。

从2018年7月1日起,深圳市沃特玛电池有限公司的全体职工,将被迫接受放假半年的现实。《中国新闻周刊》记者拿到一份沃司[2018]16号通知,文件内容显示:“为解决因公司订单不足、资金困难给全体职工带来的职业发展影响,经公司高层战略研究决定:自2018年7月1日起全体职工放假六个月。”

就在沃特玛挣扎在“订单不足、资金困难”的泥潭中时,另一边的宁德时代于6月11日实现了上市。在拉出八个涨停板之后,如今的宁德时代市值超过1600亿元。

宁德时代与沃特玛的起伏变化折射出行业火热背后尴尬的处境。过去一段时间,资本的涌入为动力电池行业带来的仅仅是表面的繁荣,行业实际竞争却异常残酷。“中国动力电池配套企业已经从2015年的大约150家降到了2017年的100家左右,1/3的企业已经被淘汰出局。”6月27日,在青海举行的2018中国(青海)锂产业与动力电池国际高峰论坛上,中国电动汽车百人会理事长陈清泰告诉《中国新闻周刊》记者。

几家欢喜几家愁,动力电池行业普遍存在的问题被折射出来:如上游价格暴涨,补贴退坡后新能源汽车企业又不断下压供应商采购价格等。整体看来,动力电池企业的生存格外艰辛。

原材料价格上涨 补贴下滑双重压力

尽管近期锂、钴等上游材料价格出现了回调,但在过去相当长的时间内,锂、钴等价格上涨迅猛。与此同时,受购置补贴退坡的影响,车企还需要转移成本。双重压力之下,使动力电池企业感到较大的资金压力,甚至开始出现经营困难的现象。

“上游资源开发技术瓶颈导致了我们自产率偏低,因此资源的供给出现了收紧,所以价格飞涨,导致整个产业链成本压力陡升。”陈清泰表示。

据统计,2017年我国动力型锂电池的出货量达到了39.1亿瓦时,占锂电行业总体规模约50%。其中汽车动力电池的出货量达到了38GWh,占全球汽车动力电池出货量的65.4%。据陈清泰预测,“锂电池的规模进一步扩大,对锂钴需求的进一步提升。”

据陈清泰介绍:“全球锂、钴、镍资源呈现寡头垄断的特征。中国锂资源虽然丰富,但禀赋不佳,利用率相对较低,而镍、钴资源匮乏,对外依存度较高。” 陈清泰认为:“从长期来看存在着资源安全的风险。”

与此同时,根据目前国家发布的2017~2018年新能源车新的补贴政策,总体上国家补贴比2016年退坡20%,地方补贴不得超过国家补贴的50%。补贴的退坡给新能源汽车企业带来巨大压力,而为了压缩成本,这一压力又快速传导至动力电池企业。这也导致动力电池企业同时面临双重压力。

高端产能供应不足 低端产能订货不足

有关数据显示,2017年中国动力电池的产能已经超过了200GWh,但总体产能利用率却只有40%,市场两极的分化非常明显。

陈清泰分析认为:“高端优质产能供应不足,低端产能订货不足,生产经营困难,呈现出了结构性的产能过剩。”

“我们的产能很大,也出现了投资虚化的问题。” 中国电动汽车百人会秘书长兼首席专家张永伟分析称,所谓的投资虚化,就是大量的投资围绕着一些固化的技术、围绕着一些低端的领域来积聚,容易制造一些没有实际竞争力的产能,这些产能最后可能会成为产业创新的障碍,所以产能大了不一定是最大的优势,但是没有产能很难构筑竞争的门槛,所以这是一个双刃剑。

“这轮竞争,我们跑产能,利用管理上的做法,使得国内的企业快速成长。但是下一代的电池竞争当中谁主沉浮,确实存在着极大的不确定性。”尽管我国电池企业在产能比拼中获胜,但张永伟认为,真正的压力在于技术层面的竞争。

“我们隐隐约约的感觉到,中国的企业如果不加快布局下一代的电池技术,竞争格局将会重新改写,所以竞争的压力还是巨大的,确实在我们这个行业当中良莠不齐,存在着很多比较粗放的一些做法,影响了行业的名声。”张永伟如是说。

电池回收利用技术不成熟 收购网络不完善

此外,必须引起行业重视的问题是,电池回收利用的技术和体系建设还没有到位。

根据中国电池联盟数据,预计2018年理论退役动力电池为5.14Gwh,到2023年理论退役动力电池将达到48.09Gwh。但是,面对动力电池报废潮的到来,我国目前并没有建立起完善的回收网络。“目前回收利用的技术还不太成熟,收购网络还不太完善,管理措施还不够健全,支持政策还不够到位,商业模式和盈利模式尚待探索。”陈清泰如是说。

据专门从事电池回收业务的格林美相关人士介绍,电池回收的来源主要是与整车厂、电池厂协议合作。由于汽车厂商是第一责任人,除了这两种方式,很难从别的渠道进行回收,总体上回收的报废动力电池量并不大。

由于行业处在野蛮生长期,大量车企实行价高者得,造成大部分废旧动力电池未能流入合法处理渠道。

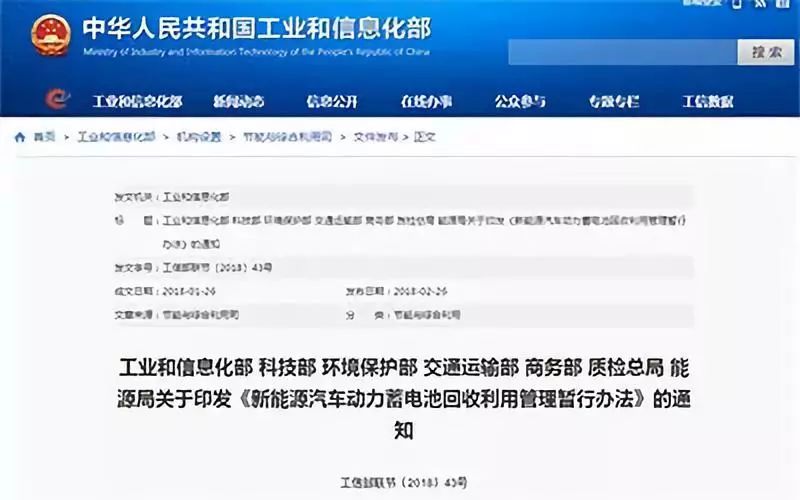

不过,《新能源汽车动力蓄电池回收利用管理暂行办法》将从今年8月1日起施行,目前汽车生产商、动力电池生产商均在回收利用行业抓紧布局。《办法》中提到,目前需探索形成动力电池回收利用创新的商业模式,鼓励通过多种形式,合作共建、共用废旧动力蓄电池回收渠道。同时,强调落实生产者责任延伸制度,要求汽车生产企业承担动力蓄电池回收的主体责任。

在政策引导下,一些企业已经开始在相关领域布局。今年5月,北汽鹏龙与格林美签署了战略合作框架协议。根据协议,双方将在共建新能源汽车动力电池回收体系、退役动力电池梯次利用及再生利用等循环经济领域等领域展开深度合作。与此同时,光华科技也发布公告,将设立锂电池回收子公司。

另外,有消息显示,工信部日前调研江浙两省开展新能源汽车动力蓄电池回收利用工作。而在此之前,工信部已于5月赴广东、湖南、湖北开展动力蓄电池回收利用工作调研,足见其对此项工作的重视。

可以预见,未来新能源汽车仍将保持快速发展,而这一发展势头势必继续拉动动力电池行业的发展。这也意味着,行业的规范发展愈发重要。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论