化学电池行业深度报告:缘起,挑战与机遇(下)

1.2演进历史

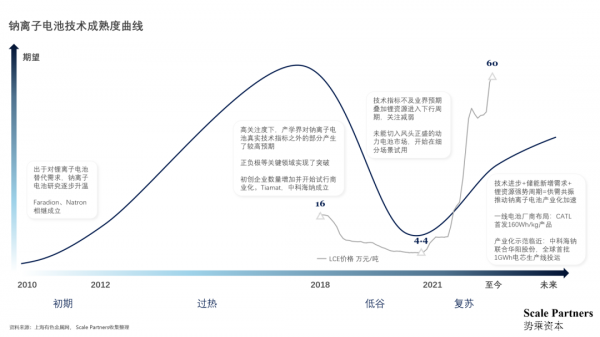

学界对钠离子和锂离子电池的研发几乎在上世纪70年代同时开始。锂离子电池由于先天的能量密度优势,叠加负极材料率先突破,先一步在消费电子领域开始应用。随着近年动力电池、储能、电动车等终端应用的快速发展,锂资源因供给紧需而价格走高,产业萌生替锂需求(核心推动因素),钠离子电池开始重回大众视野。基于前瞻文献的发表情况采用Gartner曲线分析可以发现,从2010年开始至今钠离子电池急速经历了由萌芽到泡沫破裂的过程,目前即将进入产业化初期(≠“能用”),但大规模应用还需首批产品的实际验证(循环寿命,安全性,成本)及其后续产业链耦合。

1.3发展趋势

材料:

1)材料体系方面,相比于锂离子电池成熟的材料体系,钠离子电池目前处于多种材料并行发展状态,材料本身的体系研究、材料间的匹配仍有很大提升空间;

2)材料量产方面,钠离子正负极制造工艺受限于产能和生产工艺限制,也具备很大的提升空间。

产业化:钠离子电池生产线在很大程度上能与锂离子电池共用,且后发优势下产线建设有降本空间。另外当锂电产能过剩时,可进行低成本的钠离子电池产线改造。

1)四大主材:正极制备技术相近(层状过渡金属氧化物→NCM,聚阴离子→LFP),隔膜基本沿用锂离子电池体系,电解液主要在溶质层面改进(锂盐→钠盐),负极差异相对较大,需要通过无烟煤制备硬碳;

2)电池生产:钠离子电池制造过程和锂离子电池高度相似,且部分工序如极耳焊接更为简单(正负极极耳材料均为铝),现有锂电池厂商发展钠离子电池的重置/改造成本很低;

3)根据1、2点可知,未来产业化时锂电厂商因工艺knowhow积累,优势将更突出。

应用场景:钠离子电池的性价比优势将替代大部分铅酸及部分磷酸铁锂,核心应用场景在储能,低速动力领域,前期应用或采取锂钠搭配的混合模式。渗透速度会受锂离子电池成本(锂价)变动的影响。

1)根据前文锂电商业化部分的研究,至2025年锂资源供给大概率维持紧平衡状态,这将为钠离子电池的产业化带来推广窗口期(市场调研显示LCE价格20万元为二者的综合成本临界点);

2)2021年开始储能市场进入了实质性的快速发展阶段,钠离子电池因其能量密度的提升,叠加低成本、快充、低温性能、高安全等优点,较好贴合储能电站的需求,但还需要解决循环性问题(需要保障5~6000次及以上,有待实际验证改进)。未来随着能量密度提高,在能量密度要求更高、价值更丰厚的户储场景渗透率将进一步提升;

3)规模化应用后钠离子电池产业链完善,成本降低,可替代铅酸,并渗透部分锂电场景,如在低速车、商用车等领域可占据一定市场份额。未来充电、换电方案成熟后,电池能量密度重要性相对下降,可以预期终端对钠离子电池的接受程度将会提高;

4)现阶段不排除部分车厂/电池厂出于与上游博弈的角度推出钠离子动力电池产品的可能性。

市场:根据中金公司测算,2025年全球钠离子电池需求规模约为67.4GWh,渗透率达到3.5%。其中表前侧储能应用规模~24GWh,占比35%;电动两轮应用规模~17GWh,占比25%。

2.液流电池

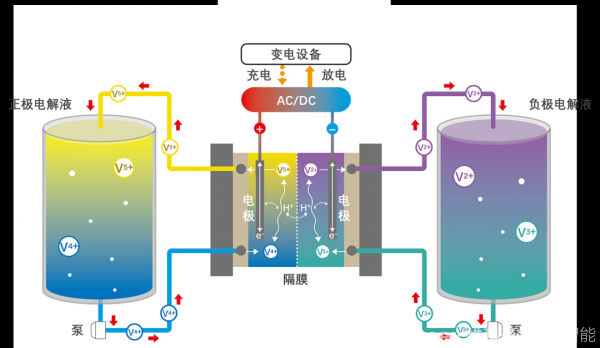

液流电池与锂离子电池同属于氧化还原电池,但其活性物质完全溶解在电解液中,且能量单元与功率单元分开。同时,液流电池正负极由两组氧化还原电对来构成,随着电池的充放电,正负极活性元素的氧化价态(电位)对应发生变化。此部分主要以全钒液流电池为例展开介绍。

全钒液流电池工作原理

来源:Developing an energy storage system using a Vanadium Redox Flow Battery, NISHIMATSU CONSTRUCTION CO.,LTD.

2.1性能

液流电池系统由能量单元、功率单元、输运系统、控制系统、附加设施等部分组成,其中能量单元(电解液)和功率单元(电堆)是核心模块。各类液流电池电堆结构相似,主要差别在于活性物质不同。

电解液:决定理论能量密度等性能的核心要素。活性物质的浓度决定了电池系统的能量密度上限,溶液总量(体积)决定了电池系统的储能容量上限,溶液热稳定性决定了电池的工作温区和可靠性。

电堆:决定系统的功率特性,直接影响系统整体性能。

2.1.1能量单元:电解液

溶质:硫酸盐。优点有1)钒具有正2~5价多变价态,满足氧化还原反应的同时不会造成正负极交叉污染;2)不同价态下的钒离子均能在溶剂中稳定存在;3)不同价态下的钒离子具有不同颜色光谱(如上图工作原理示意),通过光谱分析手段可检测电解液浓度情况,进而做到对电解液荷电状态的实时监测。

溶剂:硫酸水溶液。可维持电解液的低pH,抑制钒离子的水解,并增加电解液的电导率,降低欧姆极化。

添加剂:有机及无机络合剂。添加剂的目的为抑制固体沉淀析出,目前有机/无机添加剂的作用原理均为与钒离子发生弱结合,形成络合物或是配位键链接,以抑制V2O5固体的形成及长大,从而稳定电解液。

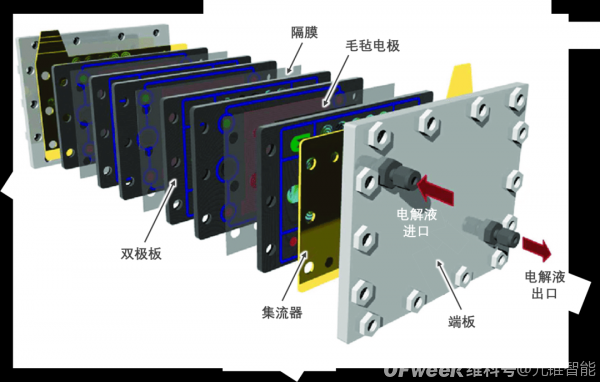

2.1.2功率单元:电堆

液流电池电堆结构拆分

来源:Jervis, Rhodri & Brown, Leon & Neville, Toby & Millichamp, Jason & Finegan, Donal & Heenan, Thomas & Brett, DJL & Shearing, PR. (2016). Design of a miniature flow cell for in situ x-ray imaging of redox flow batteries. Journal of Physics D: Applied Physics. 49.

电极:本身不参与电化学反应,只是作为反应的场所。电极材料需要物化性质稳定,且导电性、催化性及比表面积较优。目前电极材料以碳纤维纺织材料为主(碳毡、石墨毡),满足电极要求的同时制备难度和成本较低,但其寿命在2年左右,需要定期跟换。

双极板:用于单个电池间的隔断,同时起到汇集电流,支撑电极的作用。双极板材料需要具备良好的阻隔性、导电性、化学惰性,同时具有较好的机械强度。另外在制造时双极板和电极往往一同压铸/粘结成型,因此也是需定期更换的耗材,而金属双极板为耐腐蚀需要添加贵金属,提高了应用成本。目前主流方案有两类,1)石墨双极板改性,提高机械强度;2)碳塑复合双极板,机械强度和耐腐蚀性较好,但是导电性下降较大。

隔膜:位于单电池两电极之间,与锂离子电池隔膜作用类似,其性能直接影响电池的效率和寿命。液流电池隔膜理论上可选用多种类型隔膜(阴、阳离子交换膜,多孔分离膜)。目前全钒液流电池主要采用质子传导膜,典型代表是杜邦生产的Nafion系列,该材料化学稳定性和离子导电性很好,国内厂商(科润新材料等)产品性能已经较为优异,可支持国产替代。

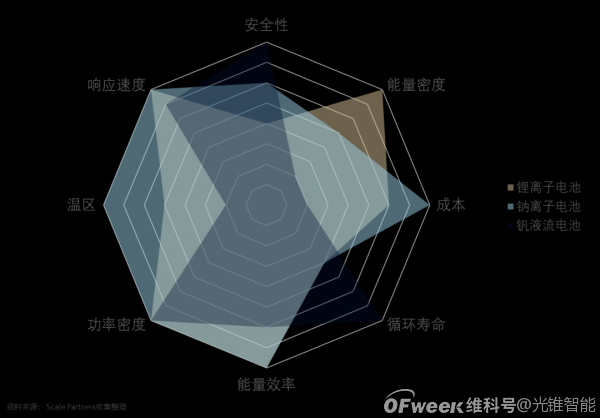

2.1.3主流产品性能表现

液流电池与各类型电池性能对比

对比锂离子电池:主要性能指标各有千秋,应用场景差异明显。钒液流电池能量密度仅为LFP的1/5~1/3倍,温区小(0~45℃),因此并不适合动力场景,但其本征安全性和极高的深度循环寿命(为LFP的2~4倍)支持其在储能场景应用。实际应用时,钒液流电池还面临成本挑战。钒价波动较剧烈,高位时直接延缓了终端项目的落地进程。虽然从全生命周期进行对比,钒液流电池平均成本相对更低,但在当前商业模式还未完全跑通的储能市场,较高的初始投资成本仍然限制了其市场化推广。

对比钠离子电池:性能差异较锂电更小,应用场景互补。钠离子电池更适合家储、小型储能站或高寒地区储能站点,液流电池适合规模化大型储能站点。

2.2演进历史

液流电池至今已有50年发展历史,可分为技术萌芽期(1971-1986年),研发示范期(1986-2001年),商业化初期(2001年-至今)三个阶段。

1)1971-1986年发展初期:液流电池概念最早由日本科学家Ashimura和Miyake在1971年提出。3年之后NASA尝试开发了Fe-Cr铁铬液流电池,由于隔膜性能差导致正负极电解液交叉污染,最终并未实际应用。为解决这一问题,学界提出改进隔膜或改进电解液两种应对思路。电解液改进思路为将正负极活性物质改为同种元素,相比当时的隔膜改进技术可行性更高。经过逐一筛选后,钒系化合物因价态丰富,电化学窗口适宜成为了主要研究方向,在1978年钒液流电池概念问世。

2)1986-2001年研发示范期:研发示范期内主要是全钒与锌溴两种技术路线。

锌溴液流电池:由埃克森美孚在1970年初开发,其在充电过程中,金属锌将以薄膜的形式电镀在电极一侧(因此也称单侧沉积型液流电池),同时在膜的另一侧溴与溶剂中有机胺反应生成溴油,沉入电解槽的底部,最终综合能量转换效率为75%。其相比钒液流电池成本更低,但液溴具有毒性,且易挥发渗透,另外锌析出将导致电池容量、寿命下降并带来安全问题。

全钒液流电池:新南威尔士大学(UNSW)在此期间取得了较多突破,该校1984年开始研发,4年后建造了1kW级的试验电堆,能量效率达72~88%并完成专利授权。在1994年开始有商业化进展(高尔夫车、潜艇的备用电源)。在储能领域,90年代日本住友电工SEI和关西电力研发了450kW全钒液流电池储能示范系统。我国中国工程物理研究院(绵阳九院)也在1995年建成了500W、1kW全钒液流电池样机。

3)2001年至今商业化初期:钒液流电池商业化场景主要在储能领域,较为典型的公司有VRB PowerSystem(后被北京普能收购),SEI以及大连融科。日本在钒液流电池商业化应用上尝试积极,先后在工商业供电、风电光伏储能调频调峰有积极尝试。

2.3发展趋势

产品:围绕活性材料制备,电解液体系,电堆材料以及系统优化四方面进行改进

活性材料制备:简化材料制备流程,降低原材料成本。

电解液体系:提升电解液活性物质浓度和稳定性,进而提高能量密度及循环寿命。目前具有潜力的路线为盐酸基电解液,主要是因为氯离子和钒离子可有效络合。

电堆材料:对膜材料改进,业内在积极探索对高成本全氟磺酸树脂膜的替代路线。一方面是继续含氟路线(基于聚偏氟乙烯PVDF改良)。另一方面为非氟路线,我国在该领域的研究处于世界前列,开发的非氟多孔滤膜具备较好的稳定性、离子选择性,但电导率更低,内阻较大。

系统:制造标准化的功率单元,降低成本的同时对家储等场景进行渗透。

产业化:产业链可分为上中下三层,中下游产业链有较高的提升空间。

上游:原材料开采和制备,产业成熟。

中游:电堆零部件制造。目前碳毡已国产化。碳纸目前还在国产替代的进程中,受益于氢燃料电池产业的发展,结合我们与行业专家的交流得知,碳纸层面的国产替代预计将在1-2年完成。隔膜中含氟膜已做到国产替代,但距离国外顶级水平还有提升空间,非氟膜也在积极布局(大连化物所)。

下游:装备及系统整合。产业尚处于初期发展阶段,主要挑战在工艺knowhow的积累。

应用场景:今后较长时间内的核心应用场景为规模化储能,应用阻碍核心为产品成本。成本问题可以从技术与商业模式两方面进行改进。

商用化液流电池系统示例(锌溴)

来源:Robert F. Service, Advances in flow batteries promise cheap backup power, Science 362 (6414), 508-509. ,REDFLOW LIMITED

提高能量单元占比,降低功率单元摊销:初始成本=投资金额元/电量kWh,在功率单元(kW)固定情况下,增加能量单元(进而提高储能时长h),整体系统的初始投资成本在便贴近能量单元成本进行下降。

钒液流电池单位成本与储能时长关系

电解液残值率可观,具备金融杠杆切入空间:以全钒液流电池电解液内活性元素钒元素损耗极低,退役时残值率~70%,因此电解液本身具备一定保值属性(租赁基础),可大幅降低用户始投资成本。实际应用时,一方面需要金融机构配套支持,另一方面,由于电解液本身高毒性及液体外形提高了回收门槛,推测钒液流电池电解液的回收产业相比锂电,其回收链条更短,原厂闭环程度更高。

市场:钒液流电池2025年/2030年装机2.3GW/4.5GW。中国钒电池新增装机量2021A/2022E为0.13GW/0.6GW。根据《中国钒电池行业发展白皮书(2022年)》预测,2025E/2030E钒液流电池新增规模将达到2.3GW/4.5GW,2030年钒液流电池储能新增市场规模达405亿元,累计装机量达24GW。

原文标题 : 化学电池行业深度报告:缘起,挑战与机遇(下)

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论