化学电池行业深度报告:缘起,挑战与机遇(下)

4.3竞争格局:产业链及细分行业格局

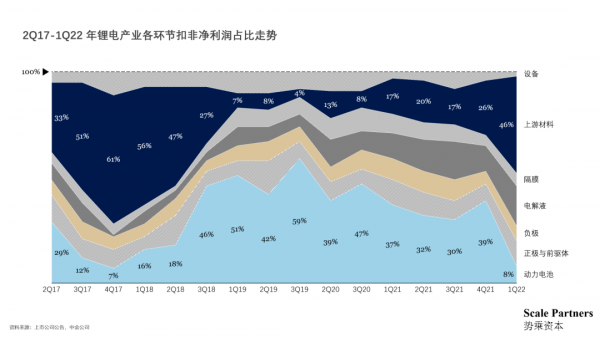

产业链利润分配情况:2017年到2022年Q1期间,根据产业链各公司净利润占比变动可发现,锂电池产业链受上游原材料供给影响明显,且生产环节众多,紧缺环节占据更多超额利润分配。

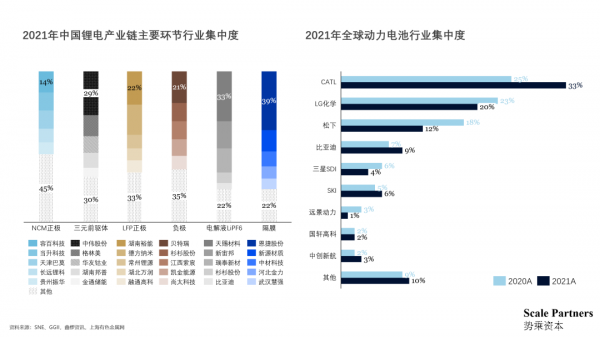

行业集中度:我们统计了近3年锂电产业链各主要环节的行业集中度,包括三元前驱体、NCM正极、LFP正极、负极、隔膜、电解液、电池等,发现除LFP正极,三元前驱体及负极材料外,其余主要环节CR3和CR5集中度均呈逐年提高趋势,一定程度上说明在技术迭代相对较慢的细分行业内,产能、成本控制等更具优势的企业具备更强的竞争力。

电池厂商核心竞争要素:基于产业链及下游应用两个维度,我们对电池厂商的核心竞争要素进行了总结。其中,产业链层面核心看对锂资源的把控能力,下游应用层面核心看多元应用场景下的生态拓展及客户运营能力。

1)产业链:锂资源是核心成本项,自供能力直接影响电池成本,这一逻辑在电池厂商与下游逐步转为金属联动定价模式后进一步加强。因此,布局上游锂矿自供碳酸锂/深度绑定上游的厂商有望对冲原料涨价,获得成本优势和超额利润。

2)下游应用:核心竞争要素随产业的发展不断变化。在早期EV渗透率较低的时期,电池产业也相对早期,竞争主要在良品率与产品一致性层面。补贴结束后,行业渗透率触达拐点,二三线电池厂获得车企战略支持逐步起量,行业竞争激烈。2021~2022年开始,碳中和概念获得市场高度认同,能源电力化驱动下,电池终端应用场景不断丰富。叠加上游材料价格急速攀升的冲击,各电池厂商在产业链上下游面临较大挑战,使得整个电池产业链步入生态层面竞争。

产业链:电池厂商绑定上游材料厂商已成为行业标配,尤其是在终端锂源把控上,除了入股上游锂资源厂商或长单锁价外,还通过回收进行材料再利用。

生态模式:头部企业的生态模式创新围绕丰富电池使用场景(储能,电力电子),以及完善电池产业链闭环(换电,CTC,回收)两方面展开,开始从制造商向能源服务商转型。

客户:我国锂电行业成熟度较高,丰富的人才、技术、产能储备(供给)配合碳中和下能源电力化趋势(需求)催生了新的锂电应用场景。各类场景中客户产品性能需求、商业模式以及产业链存在差异,使得电池应用端更为分散多元,结果即电池厂商在细分领域面临数量众多的竞对,除向上布局的车厂外,从能源电力,AI,产业互联网等领域跨界而来的新玩家也进一步提高了终端获客难度(能源服务商角度)。

五、新型电池

1.钠离子电池

钠离子电池构造及反应原理同锂离子电池类似,相比于锂离子电池,其化学体系围绕钠离子的脱嵌/嵌入及迁移来进行布局,差异主要体现在正负极材料层面,其余电解液、隔膜均可以沿用锂离子电池的体系。

1.1性能

1.1.1正极

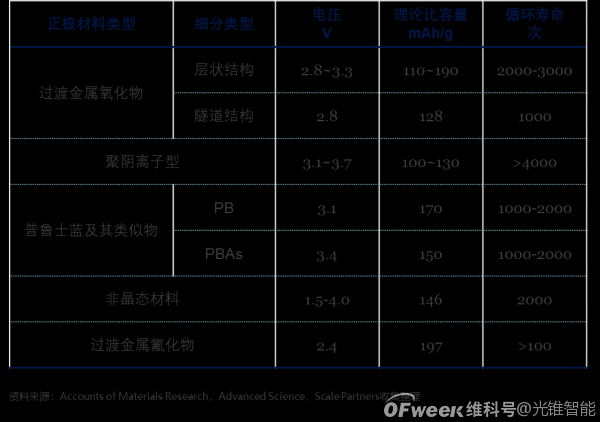

目前钠离子电池正极材料主要有三种技术路线,过渡金属氧化物、聚阴离子化合物以及普鲁士蓝及其类似物等。其中层状过渡金属氧化物在能量密度、倍率、温区方面表现优秀,但循环性能还有待提高。

过渡金属氧化物(能量密度优势):两种微观结构类型,层状结构嵌钠位点多但较易发生结构形变(Jahn-Teller效应),对应性能高能量密度但循环性能弱。隧道结构嵌钠位点少但更稳定。

聚阴离子化合物(循环寿命优势):微观为强共价键形成的三维网络结构,具有开阔的钠离子扩散通道和较高的工作电压,且稳定性较高(循环性好),但比容和导电性相对较弱。

普鲁士蓝及其类似物(功率优势):普鲁士蓝(Prussian blue, PB)通式为Fe4[Fe(CN)6]3,即亚铁氰化铁,因外形蓝色被普鲁士军队作为军服涂料而得名。其类似物(Prussian blue analogs, PBAs)通式为AxM [M'(CN)6]1-y·?y·zH2O(A为碱金属离子;M/M'为过渡金属Fe、Co、Mn等;?为缺陷空位),其中的金属离子和-CN-基团之间形成较大空间,呈现出一种开放框架和三维大孔道结构,因此适合钠离子的迁移和存储,倍率性能和循环寿命较好。但由于结构存在间隙水,侵占了储钠点位与钠离子脱嵌通道,且实际制备时存在结构缺陷,导致PBAs应用时能量密度较低且循环性能下降。

钠离子电池正极材料性能对比

1.1.2负极

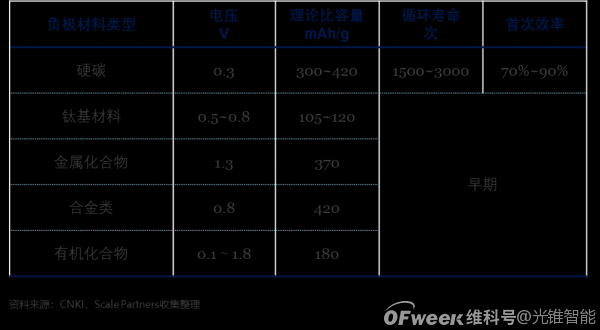

由于钠离子直径与摩尔质量高于锂离子,石墨负极无法有效支持钠离子的嵌入脱出,因此钠离子电池也需另行研发高效负极材料。目前主流类型包括碳基材料(软碳/硬碳等)、过渡金属化合物、合金类和有机化合物。

硬碳:当前首选的负极材料,碳层排列相对杂乱,空间较多,比软碳更适合钠离子嵌入/脱出。总体上具备储钠比容量高、较低储钠电压、循环稳定等优势。

软碳:可以理解为通过微孔道结构处理后的石墨,高温度状态下导电性和倍率性能优于硬碳,但其间层间距随温度升高而减小,使得导致孔道坍缩,储钠性能明显下降。

金属化合物:主要通过转化反应和合金化反应实现储钠,但在循环过程中会伴随着较大的体积膨胀,造成电极材料的粉碎和坍塌,存在一定安全隐患。

过度金属化合物:比容量偏低。

有机材料:库伦效率低。

钠离子电池负极材料性能对比

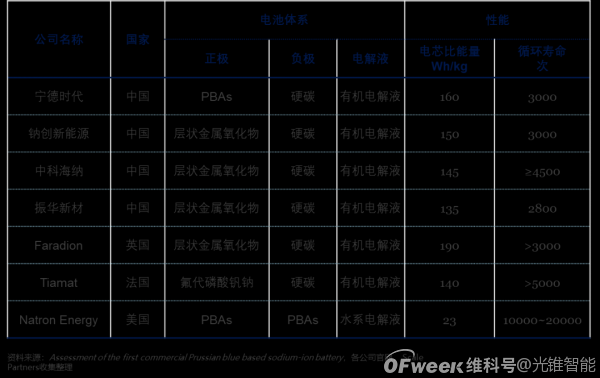

1.1.3主流产品性能表现

现有钠离子电池产品性能表现(非量产数据)

成本方面,现阶段钠离子电池尚未产业化,价格还不具代表性(系统~1.5元/Wh)。理论上最终钠离子电池BOM成本较锂离子电池低~30%,目前原材料成本占钠离子电池成本比例为40~60%,业界估算未来有~40%的材料降本空间、~20%的产业链降本空间,即未来钠离子电池成本极大可能在0.5元/Wh以下。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论