当锂价不再疯狂,宁王也需要用“返利”兜底?

如果原材料的大幅降价,加之依靠“返利计划”以此商定更低廉的锂原料价格,那么宁德时代无疑能够获得较其他同行更大的利润空间。

通常我们所熟知的“返利”,其实在生活中很常见。举个最典型的例子那就是理发店充1000现金再送500的活动,店家用了这样的营销手段后不仅不用担心没有顾客,还能提前获得大量现金流和提前绑定大量顾客。

就在最近,创业板第一大权重股宁德时代竟然也推出了一个“锂矿返利”计划,旨在降低动力电池成本。

据36氪报道,多位产业链人士透露,宁德时代的这项“锂矿返利”计划只面向理想汽车、蔚来汽车、华为、极氪汽车等多家战略客户,并在未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算。

20万元/吨是什么概念?

据Wind数据显示,截至2月17日,国产电池级碳酸锂均价为43.1万元/吨,是上述“锂矿返利”计划中20万元/吨的两倍以上。

当然,便宜可不是白给的,那就是签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。

虽然宁德时代尚未对此消息进行公开回应,但该消息立刻令资本市场“炸锅”。

业内人士也称,宁德时代企图与下游整车企业实现更高程度的产能绑定。依靠这样的市场地位,它在与上游锂矿企业谈判时能获得更多话语权,以此商定更低廉的锂原料价格,从而获得较其他同行更大的利润空间。

“一货难求”暂告一段落

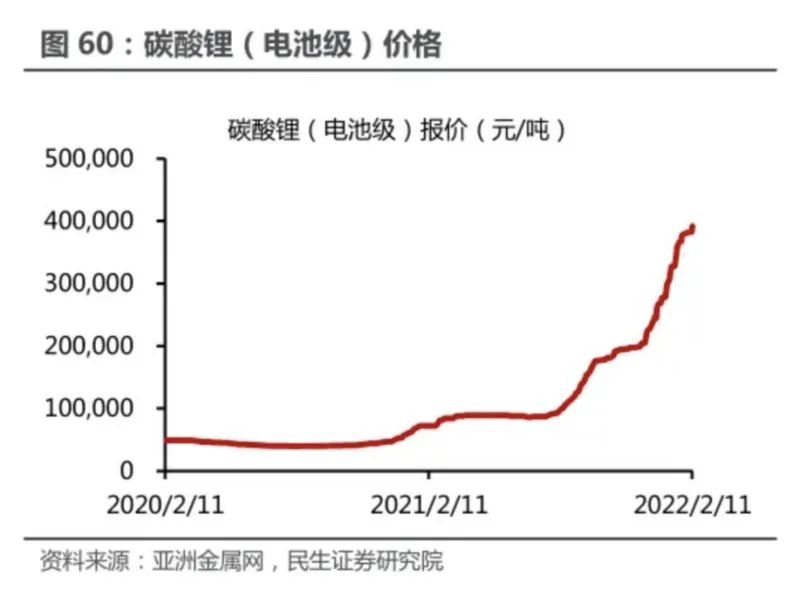

近两年来,新能源汽车的普及带动上游电池级碳酸锂价格暴涨,特别是在中国。但其实早在2015年之前,全球锂价基本维持在4万元左右。

2020年,我国正极材料出货量只有50万吨,但是到了2021年,这一数据直接飙升到111万吨,产能更是高达170万吨。

在这期间,电池级碳酸锂价格也从每吨4万元涨至近每吨60万元,短短一年半时间碳酸锂价格上涨超过10倍。

在此背景下,手握资源的锂矿上市公司业绩飙升。

今年1月18日晚,天齐锂业披露了2022年度业绩预告,预计2022年实现归母净利润231亿元至256亿元,同比大增1011.19%至1131.45%,扣非后净利润预计为221亿元至245亿元,同比增长1556.94%至1736.88%。创下历史新高。

另一边,赣锋锂业也发布2022年业绩预告,公司预计2022年盈利180亿元至220亿元,同比增长244.27%至320.78%。

不过自今年以来,锂价好景不在。

2022年12月31日,电池级碳酸锂均价为52.5万元/吨。截至2月17日,年内价格已下跌8.5万元/吨。此前,有市场消息传出,电池厂商与正极材料厂商重新谈判2022年签署的订单,从而间接影响对上游锂资源的需求。

根据媒体报道,2月17日,中国科学院院士、中国电动车百人会副理事长欧阳明高公开表示,今年国内锂离子电池出货量约10亿千瓦时,增长率将大幅下降。

原因为新能源整车增长率降低,及插混等带电量较低车型对动力电池需求量较低。

中国汽车工业协会的数据显示,2022年插电式混合动力(含增程式)类别的销量增速超过了纯电动汽车。当年纯电动汽车总销量为536.5万辆,同比增长81.6%;插电式混合动力汽车销售151.8万辆,同比增长150%。

欧阳明高认为,增速放缓也将缓解市场对锂离子电池的需求压力,预计今年下半年碳酸锂价格将降至35万元至40万元/吨;为保证电池回收行业的发展,较为合理的平衡价格区间为30万元至40万元/吨。

另外也有业内人士表示,海内外碳酸锂厂家开工率提升,叠加国内碳酸锂社会库存高企,是近期碳酸锂降价的主要原因。

所以如果原材料的大幅降价,加之依靠“返利计划”以此商定更低廉的锂原料价格,那么宁德时代无疑能够获得较其他同行更大的利润空间。

目前在国内锂电池产业链中,宁德时代是去年净利润最高的企业。财报显示,宁德时代去年的净利润预计291亿-315亿元,位居榜首。不过该公司2022年的毛利率则因为原材料价格的“疯长”相较于2021年有所下滑。

宁王的担忧

为何宁德时代会在这个时候推出“锂矿返利”计划?

业内称,在特斯拉掀起“价格战”的背景下,中资车企为了与特斯拉和其他品牌竞争,必须进一步压低单车成本,而单车成本的重心——电池就首当其冲。

在2022世界动力电池大会上,广汽集团的董事长曾庆洪就表示:“动力电池的成本已经占到电动车成本40%、50%、60%,那我们现在不是给宁德时代打工吗?”

真锂研究首席分析师墨柯接受记者采访时也表示,有一定可能是整车厂要求重新谈判压低电池价格,逼迫宁德时代抛出了这个应对方案。

这种反向压力可能也是宁德时代等电池企业未雨绸缪开启返利计划的核心原因。

与此同时,国内的电池同行也正在对宁德时代进行“围剿”。从中国汽车动力电池产业创新联盟数据显示,2022年,中国市场宁德时代的装机量为142.02GWh,市占率为48.20%,同比减少3.90个百分点。

而比亚迪装机量达到71.2GWh,同比增长155%以上。市场预判,凭借比亚迪在2022年部分月度装机量赶超LG新能源的趋势来看,2023年将很有可能“取代”LG新能源的位置,并进一步加强对宁王地位的冲击。

不仅如此,原本一些小的电池商也从宁王手里拿下了不少资源。

例如欣旺达不仅进入2022年全球装机量排名TOP5,还挤进了东风汽车、吉利汽车、东风柳州、小鹏汽车等车企供应链,在2022年还获得新势力“蔚小理”间接投资,并获得沃尔沃、德国大众等国际车企的定点。

此外孚能科技装机量大涨的背后也得益于为梅赛德斯、广汽乘用车的核心供应商,带动装机量快速增长。

在业内看来,车企希望扶持大概3到5家势均力敌的供应商,这样的话,车企的话语权会比较强。

所以一方面是竞品“围剿”,另一方面是车企们不愿意宁德时代一家独大,诸多因素都让宁德时代最近两年国内的份额在下降。

为维持在国内的“垄断地位”,宁德时代企图通过以较低的价格供货来深度绑定车企,来获得长期的订单并维持龙头地位,也符合当下的市场环境。

值得注意的是,宁德时代也在不断向上游产业链进行扩张。

1月11日,宁德时代抛出了64亿重整计划争夺四川“天价锂矿”斯诺威矿业。

也就在同一天,有投资者在互动平台提问有关玻利维亚锂矿合作(与YLB)招标项目的进展,但宁德时代以“合作信息属于商业保密范畴”为由,没有给出具体回答。

再往前的去年4月15日,宁德时代公告称,其控股子公司广东邦普的下属孙公司普勤时代,拟在印尼投资建设动力电池产业链项目。

实际上,为了“供应链安全”,宁德时代在很早之前就在全球范围布局矿产资源,开启了买买买的进程。据不完全统计,宁德时代直接或间接参股的国内外上游材料企业超过20家,通过控股、兼并购、深度绑定以加深对锂电池上游原材料的掌控。

不过无论如何,如果消息属实,宁王的“锂矿返利”计划都有可能进一步刺激碳酸锂价格的下跌,或者推动电池企业“低价战”的到来。

-END-

原文标题 : 当锂价不再疯狂,宁王也需要用“返利”兜底?

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论