群雄逐鹿锂电终局,谁能称霸固态电池时代?

2

“折中”的方案——半固态电池

那么,既然固态电池较传统锂电池来说有着如此多的优势,那么并未加速普及的背后,自然有着它自身尚未攻克的难题。

而这些难题总结下来,主要集中于两个方面:

一方面,全固态电池尚有技术难点有待突破,比如固态电解质的离子电导率远低于液态电解质,这使得电池内阻明显增大、电池循环性变差、倍率性能变差等;

而另一方面,高昂的成本也是制约全固态电池商业化的因素,目前液态锂电池的产业链非常成熟,可以用低廉的成本生产出性能较好的锂电池,而全固态电池的产业链还不够完善。

而解决这些问题的最主要着手点,还是推进固态电解质的研发。

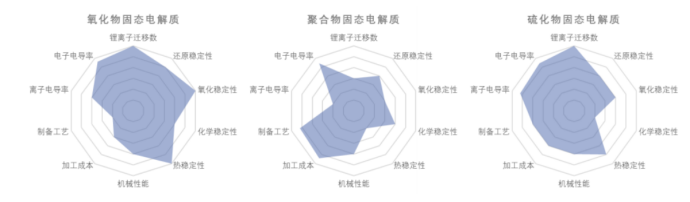

目前,固态电池有着三条主流路线,分别为聚合物、氧化物、硫化物,三种技术路线体系不同,各有优劣。

首先是聚合物技术路线,聚合物做电解质的优点是易加工,与现有的液态电解液的生产设备、工艺都比较兼容,并且机械性能较好。但其电导率太低,需要加温至60℃方可正常工作,也无法适配高电压的正极材料。

而硫化物则刚好与聚合物相反,硫化物有着最高的电导率与较宽的电化学稳定性,是最有发展潜力的技术路线,但硫化物的制备工艺十分复杂,且容易与空气中的水、氧气反应产生硫化氢剧毒气体。

而氧化物则兼具两者的优点,有比较好的导电性、稳定性和电化学性能,也是目前推进最快的技术。

资料来源:信达证券

氧化物体系因研发成本和难度相对较低,故国内厂商侧重氧化物固态电解质,也有望在半固态池中实现规模化上车。

但从长远角度看,硫化物固态电解质虽然研发难度高,但因其优异的性能和较大的潜力吸引实力和资本雄厚的电池企业不断投入研发,诸多巨头选择其为主要技术路径,头部企业已有十几年的技术积累,一旦实现突破将形成高技术壁垒。

而在电解质的选择之外,电池能量密度的提升还需要匹配高能电极材料。

固态电池可以沿用现有的负极体系,但对提升能量密度的帮助不大。而如果想要大幅度提升电容量,便需要高效应用锂金属负极。

锂金属负极具有能量密度高的优势,这直接关乎电池的容量问题。因此,可以不夸张的说,哪家公司掌握了锂金属负极的应用技术,这家公司便能获得产品性能、成本的双重优势,占据市场战略高地。

但是,目前锂金属负极亟需解决稳定性的问题,且锂金属负极量产降本空间极大,这都是尖端电池技术企业需要跟踪长期研究的课题。

所以说,当前全固态电池的发展仍然任重道远,规模量产的挑战极大。

此时,半固态电池作为一种“折中”的工艺,便是当下最好的选择。

半固态电池制造工艺流程和装备与目前锂电池通用程度高,只是一些关键的工艺环节,比如原位固态化、混料、注液等,操作方式和现在的液态锂电池不同。

但其却拥有能量密度高、体积小、安全性更高、柔性化程度更好等诸多特点,成为了目前车机厂商们下一代主流电池技术路线的首选。

同时,半固态电池也被视作全固态的过渡路线,毕竟没有哪一项新技术是一蹴而就,都需要在研究与商业化之间来回往返,共同进步。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论