2021,资本涌入锂电产业链,宁德时代、比亚迪成长为千亿万亿级市值的企业

核心零部件市场现状梳理以及未来研判

新能源汽车的核心零部件在于三电,混动是有混动专用发电机,DHT和DHE。在动力电池方面,随着新能源车爆发,电池市场自然水涨船高。从全球来看,主要的新能源车市场增量有两块,一是中国,二是欧洲。截止到2021年Q1-Q3季度,动力电池的出货量是在197GWh,增长是128%。

国内锂电产业处在非常强势的地位,第1-4名与6-10名的份额差距在持续拉开。对于5-10第二梯队的企业,他们是在面临更加剧烈的竞争格局,怎么样寻求突破呢?有些会选择跟比较顶级的车厂绑定,进行战略合作,寻求供货量的保证,包括供应链的突破。

新能源汽车市场下游爆发已经是大势所趋,所以从政策环境的支持来看,企业也在疯狂扩产。截止2021年,头部电池企业都是几百亿的资金注入。在高端电池产能非常紧缺的情况下,虽然现在都在持续扩产,但电池产能要扩出来还需要几年的时间,也需要小样、中样、大样一步步实验,所以供应的稳定性,包括电池的品质,都需要对产业链上下游很强的把控。因此,高端电池紧缺现象还会持续一段时间。

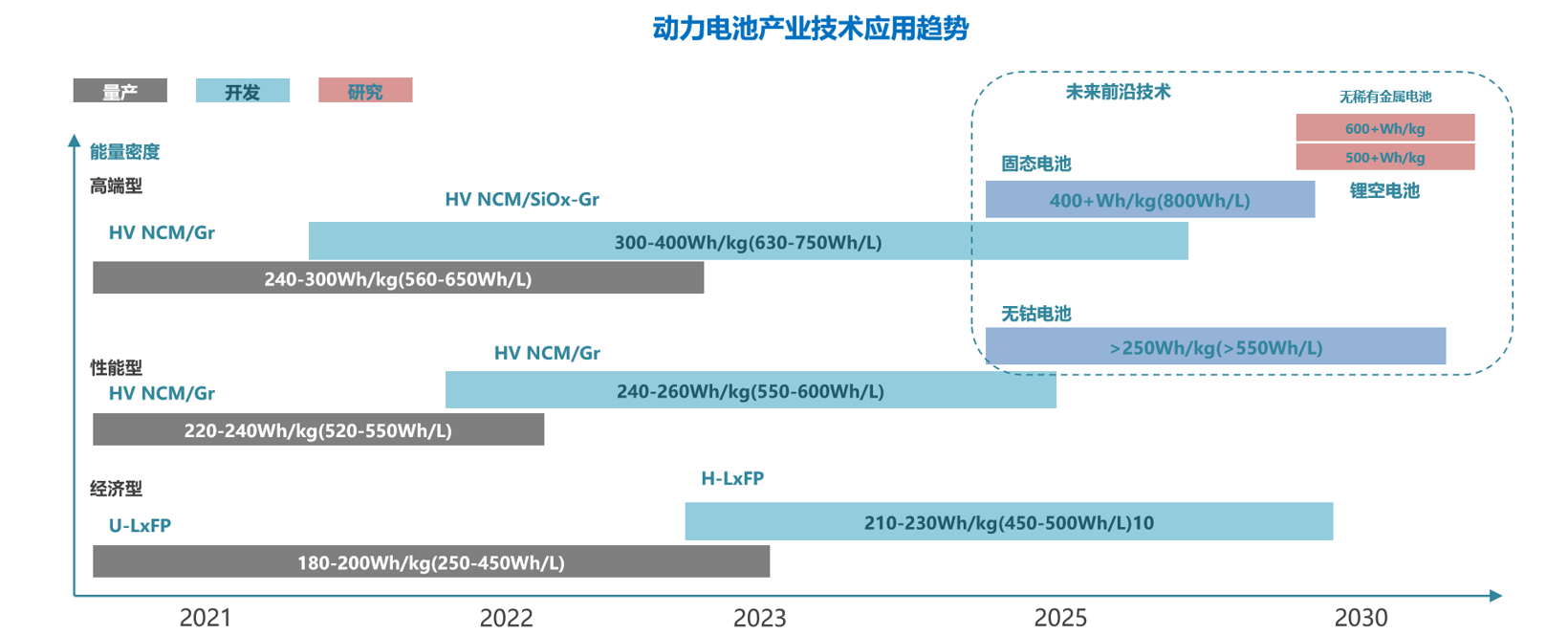

就电池材料而言,2021年磷酸铁锂的电池迎来了非常明显的回归.磷酸铁锂相对于三元材料具有价格优势,且产品能量密度近年来通过工艺和材料创新取得巨大进步,从电池材料类型来看,2021年磷酸铁锂份额稳步提升,从1月的37.6%提升到11月的55.8%,下半年之后反超三元。原因是一方面是由于技术进步推动,另一方面是从需求角度促使了这个局面。

动力电池安全非常重要,无论是车企,还是电池企业,它发布新产品都会宣传电池的安全性。从2020-2021年,宁德时代、蜂巢、东风等公司都推出了新品电池,都是从电池结构系统,包括电芯各个级别做探索,如何让电池更安全,这些都是结构性的改良,或者改良性的创新。这需要从电芯维度,从电池结构、系统、生命周期,对电池体系都有比较强的把控,这成为需长期努力的方向。

从产品的角度,长续航非常重要。市面上已经一千公里续航车型的发布,如蔚来ET7,广汽Aion LX Plus,电池包容量基本上都在100度以上,以后的电池包也会随着续航里程的增加而增加,技术进是使得电动车的续航能力不断其他。其实要达到1000公里并不难,但是车企、电池企业如何平衡成本,包括性能表现以及能量密度,则需要不断思考。

随着电池技术的发展,电池电化学体系的演变将符合不同场景需求满足多元化电池应用需求。磷酸铁锂电池在经济型层面将获得大量运用,而性能型和高端型将以三元正极+硅碳负极为主,固态电池和无钴电池将成为未来重点技术发展方向。

图片来源:盖世汽车研究院

在电驱动市场方面,盖世汽车研究院总结,目前在电机市场主要有四个派系,一是整车系为代表,如特斯拉,在整车下自制配套的电机或者电驱动企业。二是外资电机供应商。三是国内自制第三方供应商。四是类似于华为这样的新进入者。

当前产业链的集成度的份额在72%左右,相对来说集中度没有电池环节那么高,而且电驱动行业的制造门槛相对会比电池稍微低一点,所以才会有新进入者加入,目前行业集中度目前还未提升,所以行业未来存在洗牌的可能性。

从车企的角度而言,对于电驱动的诉求是在于小型化、高效率、轻量化,所以三合一驱动推出之后,两年的时间就从比较小众的份额增长到了接近80%,结构紧凑、更利于整车布置的三合一电驱动系统已成为主流产品。2021年1-11月国内乘用车市场三合一电驱动系统配套份额已达到77.7%,相比2019年而已,配套份额提升近52%。

未来随着电子电气架构向域控制、域融合甚至是中央控制器方向发展,下一步电驱动总成集成化方向将是多合一和域控制器。然而集成化程度越高,EMC、热管理和故障等方面的挑战也会同步增加,多合一是未来的发展方向,但它仍需要时间和产业进一步验证。

在整个电驱动环节,零部件厂家比较关注MCU,MCU作为电机的控制大脑,包含控制板、电容器和功率模块等部分。功率模块作为MCU的核心,目前应用最多的是IGBT,SiC第三代功率半导体将会逐渐上量,与IGBT形成互补的态势。

除了电机电控趋势之外,整车未来还面临高压化趋势,现在大部分的整车平台是在400V,现在已经有一些企业布局,如保时捷、小鹏、理想都在往800V甚至更高的电压架构去延展。一方面是400V升到800V之后,可以极大地帮助用户解决充电时间长,缩短用户充电时间。另一方面从电驱动系统而言,更高的电压有助于减少损耗,提高效率。

未来车企会尽量往高压化方向发展,未来高压化和低压化是可以共存的,为解决用户充电焦虑,除了从提高使用效率和建设充电桩之外,利用高电压平台的超级快充也成为行业通行解决方案,整车电压平台正朝着800V及以上方向发展,将进一步促进电驱动总成朝着高压化发展。第三代功率半导体碳化硅深受行业青睐,商业化落地开始加速,碳化硅宽禁带半导体器件具有高频、高效率、耐高温、高功率密度和高可靠性的特点,是实现电驱动系统高效化的关键技术,能优化整车续航里程增加5%-10%,降低电池成本和电驱动系统体积。

图片来源:盖世汽车研究院

对于混动汽车而言,目前国内企业大部分采用两条腿走路,布局Add-on路线或者混动专用系统两条路线。如比亚迪DM-i与DM-P平台,DM-i类似于混动系统用混动专用的发动机或者变速器来进行比较经济性或者高效率、低损耗运作。对于另一个DM-P路线,它更适合用在强动力型,动力表现的车型里。

DHT与DHE相结合的系统,相应来说它的结构会更简单。对于车企而言,具有轻量化的优势。盖世汽车研究院预测,未来针对混动专用发动机热效率会提出更高要求,且要求高效区域更广,随着多种高效率发动机技术运用,预计2028年混动专用发动机(DHE)市场规模将超过300万台。

供应链配套体系的梳理

从零部件到整车市场的回顾,可以发现目前从车企和供应链的角度来看,新能源汽车和节能车三电系统,以及混动专用发动机以及变速箱,未来它能够决定汽车性能表现以及产品价格比较核心的因素。整车企业大部分做纵横一体化,比如在动力电池环节,一方面是通过采购多家供应商的资源,另一方面也会选择合资或者通过资本去参与到电池企业里面来,再去收购一些上游的产业链。

在电驱动环节,像上汽与英飞凌进行合资的合作,比亚迪走上自制的路径。混动系统大部分车企在产业里面做深度融合,进行专署的发动机。整体而言,希望通过掌握三电包括混动技术零部件环节,打造安全有效、技术可控、配套灵活的供应链体系,应对后疫情时代带来的影响。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论