从财报走进比亚迪,探其今天与明天

文 / 零度

出品 / 节点财经

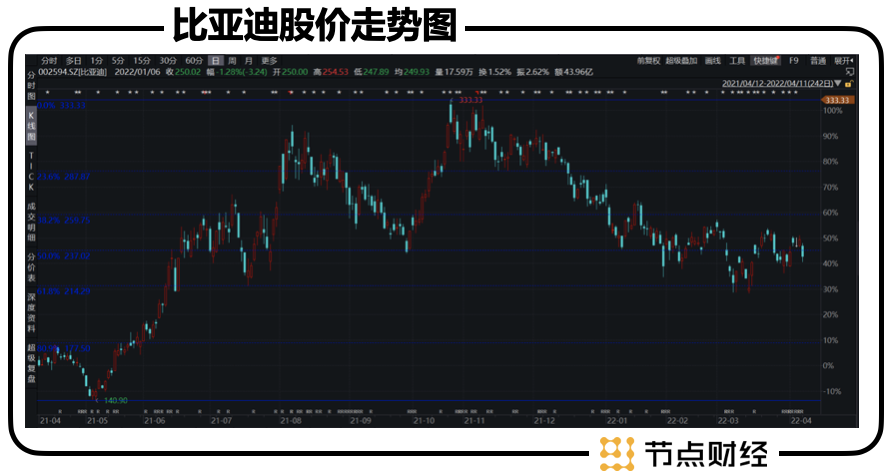

比亚迪作为资本市场的宠儿,被很多机构看好并持仓,巴菲特在比亚迪的投资回报便高达几十倍。但近半年比亚迪的资本市场走势也开始萎靡,何时走出萎靡?让我们从财报走进比亚迪,探其今天与明天。

/ 01 /回调背后是对赚钱能力的忧心

资本与业绩冤家路窄,时常博弈。但对比亚迪倒展现出和解。

比亚迪2021年营收2161.42亿元,同比+38%,但归母净利润12.55亿元,同比-58%。营收增加得益于新能源车放量,21年下半年比亚迪汽车销量49.3万辆,同比+84%,其中新能源乘用车销量便达44.4万辆,同比+265%。

销量的暴增,不抵原材料上涨的影响,故而还是呈现出增收不增利的现象。

两千多亿的营收,三十个亿的净利润则更显直观。并且,其2021年新能源补贴收入近六十个亿,扣除其中计入当期损益的二十多个亿,比亚迪的盈利仅剩七八个亿,这不得不让市场对比亚迪自身的赚钱能力有所怀疑。

但国内新能源汽车行业仍在花钱抢市场。比之国内传统车企的新能源业务以及造车新势力的负利润,比亚迪仍是优等生。

虽然近年掀起的新能源车热潮,难免让人们对新能源车的发展阶段有些迷惑。2021新能源乘用车渗透率达14.8%,刚步入快速发展阶段,在此时期,公司对市场占有率的需求几乎都是大过盈利的。比亚迪2021年新能源车市占率达17%。

2021年,受疫情及原材料影响,比亚迪尚实现了盈利,可见其相对其他车企更成熟。而原材料的影响,或在2022年得到缓解。加之今年二三月,公司上调旗下新能源车型官方指导价,今年盈利能力改善可期。

新能源汽车绕不过的牌子当属特斯拉,如果在国内挑选一名选手挑战特斯拉,比亚迪当仁不让。与特斯拉相比,比亚迪如何?

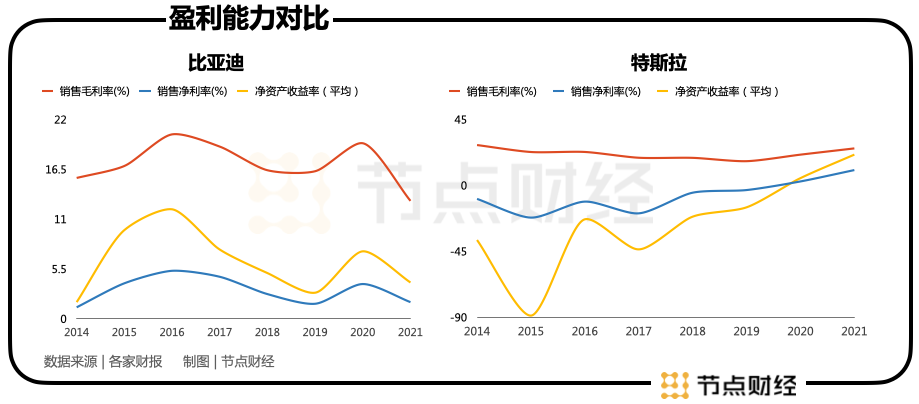

2016~2019年,特斯拉与比亚迪的毛利率尚且不相上下,但去年差距拉大,问题出在成本端。原材料上涨是全世界都在经历的事,但在比亚迪成本率上升6个点时,特斯拉的成本率反而下降了4个点。

分子方面,特斯拉总成本的同比增长率远超比亚迪,故而问题归结于分母。特斯拉销售收入增长更快,一部分得益于国际市场销量,另一部分则是其生意模式更赚钱。特斯拉的车普遍售价更高,整体定位更高端。

与特斯拉相比,比亚迪的盈利能力变化并不乐观。特斯拉的销售净利率在2019年前一直负增长,而这两年在环境不好的情况下实现了突围。反观比亚迪,销售净利率一直不温不火。净资产收益率则更为明显,特斯拉快速突围至20%,而比亚迪还在低位。

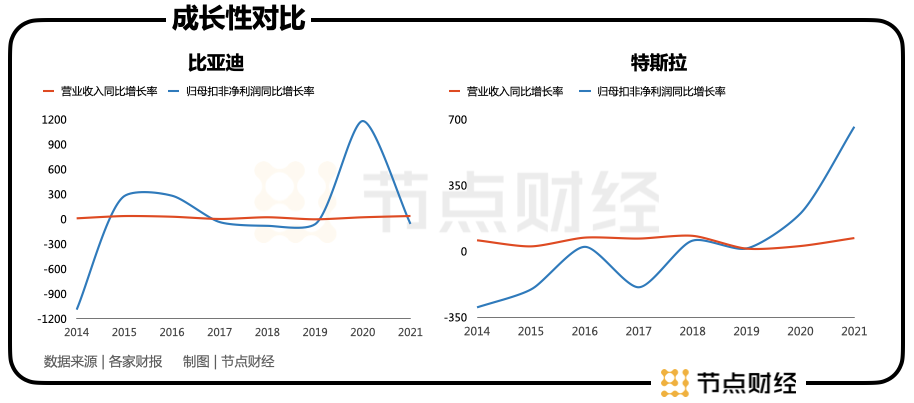

成长性对成长股来说至关重要。2017~2019的低迷,使得比亚迪的股价也在低位徘徊,2020年开始,一记漂亮的上升浪,比亚迪迎来了股价与业绩的戴维斯双击。与此同时,2019年前的特斯拉还一直在亏钱,2020年才开始盈利,47亿(RMB)的净利润未及60亿的比亚迪;然而21年画风突变,特斯拉以迅雷不及掩耳之势在增长,352亿的净利润已将40亿的比亚迪拉下一大截。

与特斯拉相比,比亚迪赚的是辛苦钱,且竞争壁垒弱了些。特斯拉的创新能力更强,拥有更强的软件实力,靠软件驱动硬件,通过OTA升级对换代方式创新,特斯拉自动驾驶也更具优势;而比亚迪的优势则恰恰在硬件,也正因其可自主生产整车、动力电池、车规级芯片等,其系统的一致性更高,安全性更强。

但硬件可替代性较软件高出不少。而世界正步入的恰恰是“软件定义硬件”的未来。更大的壁垒意味着更高的利润,故而比亚迪能否积累更多的竞争优势,也是市场担心之处。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论