宁德时代公布惊喜又略带无奈的2021年报:迎来盈利和信心的双重考

- 这是 海豚投研 的第 363 篇原创文章 -

2022年4月21日晚,宁德时代公布惊喜又略带无奈的2021年报,要点如下:

1、收入超预期,盈利能力下滑,净利润落在业绩预告的上限。业绩层面,市场更关注动力电池业务,但储能业务和电池材料两个业务在2021年爆炸式增长,在动力电池强出货的基础上,推动整体营收超预期。2021年全年实现归母净利润159亿元,是长城+长安+广汽三个主机厂的利润之和,是比亚迪利润的5倍之多。

喜人的收入和利润数据背后,令人担忧的是盈利能力的下滑趋势,盈利下滑的主要原因(原材料价格上涨)在2022年仍旧是困扰公司的一团阴云。

2、出货量角度,行业地位依旧稳固,出海打开天花板。2021年公司动力电池出货量依旧在印证市占率提升的逻辑,全球市占率提升6pct至32.6%,挤占的则是位居第二/三的LG化学和松下的市场份额,同时在储能电池产量方面也是全球市占率第一的位置。

2022年一季度国内动力电池装机情况,公司市占率环比下滑至50%,主要系比亚迪车辆爆销带动比亚迪电池出货量,国内50%的市占率份额已属高位,再提升的潜力有限,而公司海外市场可发展的空间还比较大,公司当前境外收入占比仅20%,因此出海成公司当前打开天花板、维持全球市占率的重要途径。

3、毛利率:动力电池和储能毛利率双下滑,电池材料毛利率逆势上行。动力电池和储能系统对原材料的依赖一脉相承,2021年公司电池成本中原材料占比超过80%,而原材料现货价-公司采购价-公司电池出货价这一链条上的价格传导并非即时的,定价策略能否匹配原材料价格的波动成为影响公司毛利率的重要因素,显然2021年宁德硬抗了一部分原材料涨价,公司毛利率受损。压力来到2022年,公司即将于4月27日晚披露的一季报成为关键,而目前市场传闻、存货水平等信息对一季度预期不利。

4、规模效应降低费用率,缓解毛利率下滑对净利润的冲击。公司业务体量的快速扩张,规模效应在费用率上的体现很透彻,2021年四季度公司期间费用率下降至10%,为税前利润率提供了6个pct的空间,缓解毛利率的压力,效果很显著。

5、现金流:即便宁王,经营活动现金流也无法支撑扩产的现金需求,融资补缺口,分红归零。2021年底公司产能170GW(2021年净增加100GW),同时仍有140GW的在建产能,正处于加速扩产的周期。公司2021年产能利用率95%,基本满产,因此扩产能依旧是重中之重,不过伴随而来的是对公司资金实力的考验,在此背景下公司2021年度不分红,一毛不拔。

2020年新能源汽车市场火爆之后,尽管公司依靠强大的市场地位能够大量占据上下游产业链的资金,但公司经营活动现金流仍旧不足以支撑投资扩产带来的资金需求,融资成为弥补缺口的方式。好在公司融资能力强,目前在手现金充裕,在行业面临挑战的当下,反而应该思考三四线电池厂的资金问题。

整体观点:四季度业绩炸裂在此前业绩预告中已经有一定预期,实际情况仍旧比预期好一些。出货量和行业地位暂时没有问题,困扰点集中在原材料涨价的传导和毛利率的下滑趋势上,一季度成为重要的业绩观察期,而目前市场对一季度预期不是很乐观,信心恢复才是估值修复的起点。

对于宁德时代本次财报,海豚君核心关注以下问题:

1、成长性:动力电池和储能业务均处于高景气度状态,需求强劲,公司作为核心受益公司,我们核心关注公司业绩增速情况。

2、毛利率:动力电池产业链上游原材料持续涨价,而动力电池出货价需要持续下行,公司毛利率受挤压,因此我们关注公司毛利率的变化。

3、费用率:优秀的公司具备稳定的盈利能力,在公司毛利率受挤压的情况下,我们关注公司能否通过费用控制平滑净利率的波动。

4、现金流:面对上游原材料供不应求的现状,公司可能需要提前付款来锁定货物,同时需要现金进行扩产,因此我们关注公司整体现金流健康情况。

带着以上问题,我们来财报中寻找答案,以下为正文:

一整体表现:虽有业绩预告打前战实际业绩仍超预期

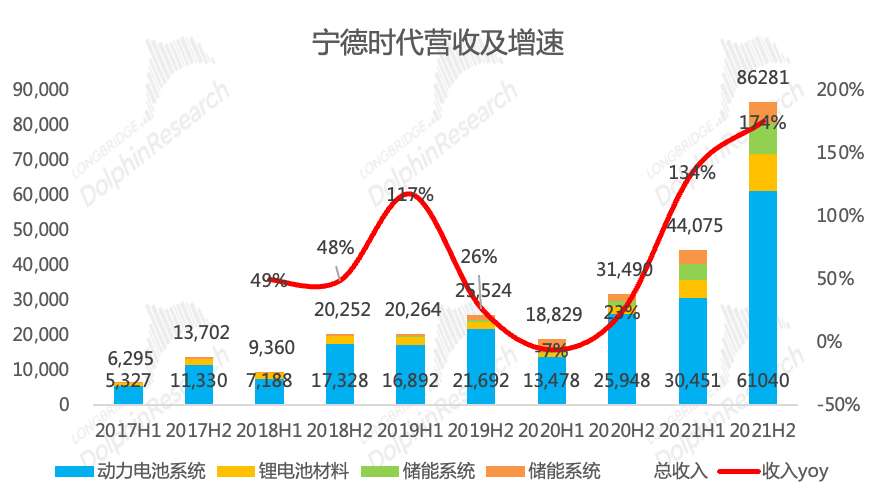

1.1 收入及净利润:2021年公司实现营收1303.6亿元,同比增159%,超出市场一致预期的1227亿元(超出幅度约6%),实现归母净利润159亿元,同比增185%,接近此前业绩预告的上限(140-165亿元),好于市场一致预期。

159亿元的利润体量,基本匹敌长城+长安+广汽的利润之和,超过5个的比亚迪。

营收利润高速增长得益于全球新能源汽车渗透率的快速提升和产业政策带来的储能业务的爆发式增长,公司三个细分业务均实现了爆炸式增长。2021年公司动力电池全球市占率提升7个pct至32%,国内市占率52%,以一打十,带动公司动力电池业务快速增长。

四季度公司实现营收570亿元,同比增203%,实现归母净利润82亿元,贡献全年一半的净利润,四季度是公司疯狂赚钱的一个季度。

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

分地区来看,公司境外收入占比逐年提升,2021年公司海外订单交付规模快速提升,海外业务逐渐成熟,2021年海外收入占比超过20%,毛利润占比达到25%。

公司国内市占率靠前,未来天花板的打开更加依赖海外市场,关注公司出海战略的落地。

数据来源:公司公告、海豚投研整理

1.2 毛利率下滑:2021年公司毛利率26.3%,同比2020年小幅下滑1.5pct,在原材料价格上涨为主基调的年份,公司年度毛利率仅下滑1.5pct,受益产业链全布局和强势市场地位带来的对上下游的话语权。

分业务结构来看,动力电池和储能业务毛利率下滑,电池材料毛利率逆势拉升:动力电池业务,电池成本降价是行业的长期趋势,电池涨价并非行业战略方向,原材料大幅上涨的压力下,公司2021年动力电池业务毛利率22%,同比2020年下滑5个pct;

储能系统的成本大头也是锂离子电池,其原材料与动力电池一脉相承,毛利率同样下滑,但分上下半年来看,压力主要体现在下半年。上半年的储能业务还起到了抵消动力电池毛利率下滑的部分影响,但下半年毛利率大幅下滑(长桥海豚君计算,储能业务上/下半年毛利率分别为37%/24%);

电池材料业务产品售价跟随主要金属价格上涨,实现营收增长的同时,也实现了毛利率的上行,2021年毛利率为25%,同比2020年提升5个pct;

分季度来看,公司四季度毛利率25%,成本压力在四季度凸显;

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

1.3 费用端:收入急剧扩大,规模效应降低费用率,对冲毛利率下滑压力

伴随公司业务规模的急剧扩张,公司对应的费用规模也呈现快速扩张趋势,但规模效应也得到了充分体现,2021年公司四大期间费用率降低至11.8%(同比2020年降低3.2pct)。公司最大的费用支出项是研发投入、基本占公司期间费用的50%。

研发费用:2021年公司研发费用77亿元,研发费用率6%。与同行相比,公司在研发支出方面并不吝啬,磷酸铁锂和三元锂电池两条腿走路,在获益的同时也需要公司承担更多的技术研发投入。同时公司进行钠离子电池、固态电池等新兴技术方向,动力电池技术路线并未完全成熟,保持技术的持续进步是维持市场地位的关键;

销售费用:2021年公司销售费用44亿元,销售费用率3.4%;

管理费用:2021年公司管理费用34亿元,管理费用率2.6%;

财务费用:公司融资渠道丰富,在手现金充裕,财务费用常年体现为利息收入;

分季度来看,四季度作为疯狂赚钱的季度,四大期间费用率降低至10%。

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

分享

分享

图片新闻

最新活动更多

-

5月21日预约直播>> 【线上直播】全链智联,全域质控:电力与能源行业的质量升级之路

-

5月22日立即预约>>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论