需求萎缩,动力电池难逃产能过剩

文 | 荆玉

国内新能源车销量暴增的驱动下,动力电池赛道经历了一场史无前例的投资热潮。

自年初开始,新动力电池项目开工建设、签约落户的消息纷至沓来,几乎隔几天就会出现一条。

除了产销良旺之外,投资规模也堪称疯狂。据媒体不完全统计,今年动力电池领域至少公布了75个投资计划,总投资金额超过万亿元,其中有近半项目投资规模在100亿元以上。在大多数赛道处在低增长甚至是萎缩的状态下,这种高景气度相当惹眼。

以及,中创新航、蜂巢能源等行业第二梯队企业已经上市或接近于上市,仍在为持续性的扩张筹集弹药。

不过,巨量的扩产计划也带来了产能过剩的隐忧。

11月16日,中国汽车动力电池产业创新联盟副秘书长王子冬在一场会议上指出,“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”

11月19日的一场公开会议上,头部锂电池厂商之一的亿纬锂能董事长刘金成也明确表示,预计最晚后年全产业链都将出现产能过剩。

这些信号,使得动力电池的产能过剩再次成为行业内、资本市场热议的话题之一。

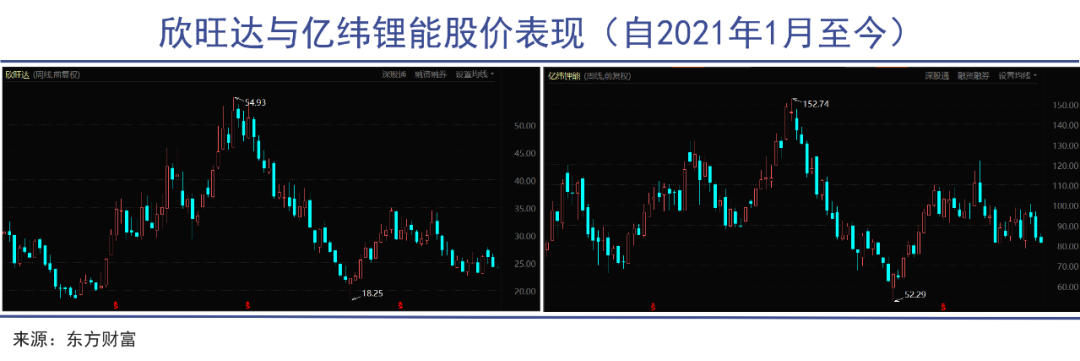

资本市场早已开始担忧,若下游需求——尤其是新能源汽车的销量不及预期,动力电池产能超出新能源汽车行业发展的所需,一场激烈的价格战和行业洗牌将难以避免。从比亚迪、亿纬锂能、欣旺达等主力玩家大幅回撤的股价上来看,对于价格战和行业洗牌的悲观预期已经有所体现。

而新能源汽车销量放缓的迹象自今年10月开始已经有所显现,这是动力电池行业无法解决,也必须面对的一个事实。

01

凶猛扩产

行业特殊的产业格局导致产能扩张凶猛。

动力电池行业的凶猛扩张,根本上看当然是要归功于新能源汽车行业的快速发展。

近两年,国内新能源车赛道的爆发远超预期。2020年底,我国新能源车零售渗透率一直无法突破6%,但在碳中和等政策的带动下,新能源汽车市场爆发式增长,2021年渗透率即升至13.4%。

尤其在2021年,爆发式增长的新能源汽车市场,在短时间内给上游动力电池赛道带来了巨量需求。一时间市场陷入“电池荒“,动力电池需要车企董事长们飞去宁德求购。

产能最大的宁德时代在2021年突破万亿元市值,获封“宁王”,头部厂商们也都赚得盆满钵满。直到2022年春节期间,国内头部电池企业几乎处于满产状态。

下游市场的繁荣,极大地刺激了动力电池厂商的扩产意愿。而从行业自身来看,特殊的行业竞争格局,也是激励动力电池厂商们疯狂扩张的重要原因。

过去6年间,宁德时代一直是中国动力电池行业的老大,占据近半市场。老二比亚迪旗下的弗迪电池今年才开始对外供应。而行业老三的市场份额还不到10%。这促使不少受困于“电池荒”的新能源车企,试图摆脱宁德时代的捆绑,寻找二供、三供。

一群二线动力电池厂商试图抓住这个机会脱颖而出,因而制定出了十分激进的扩张计划,它们成为了扩产的主力军。

根据公开信息,以2025年为时间节点,宁德时代产能规划为839GWh,比亚迪产能规划超600GWh,蜂巢能源产能规划为600GWh,中创新航产能规划为500GWh,国轩高科产能规划为300GWh。

即使是国轩高科的300GWh产能也是颇为惊人的数字,以当下1GWh电池约值10亿元计算,300GWh年产量对应3000亿元年收入,能够进入到2021年的全球500强。

此外,动力电池行业较强的规模优势、自2020年后行业技术进步趋缓,更易于后进者追赶,以及地方政府在土地、税收、资本等多方面的支持等因素,都刺激着动力电池玩家们将产能目标定的越来越高。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论